Actualidad

Análisis del CICLO en EEUU: ¿A las puertas de una recesión?

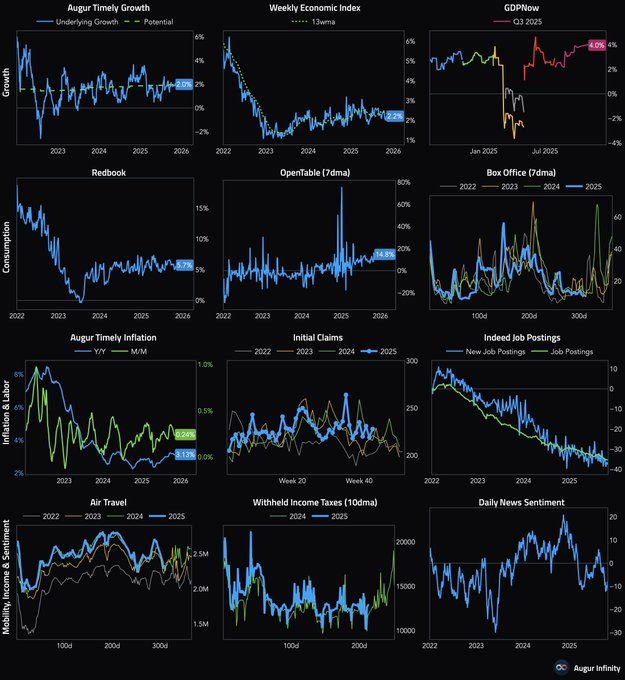

Os dejamos el panel de control elaborado para seguir la salud económica de EEUU compuesto por indicadores diarios y semanales (actualizado al 10 de noviembre de 2025).

El sentimiento general nos dice que el crecimiento persiste, aunque se está volviendo más tenue.

Indicadores de crecimiento.Comencemos por la fila superior. El "crecimiento oportuno" y el índice económico semanal se mantienen cerca del 2%, es decir, estable, pero no efervescente. El salto al 4% en el GDPNow parece un episodio aislado, impulsado por una combinación de inventarios, impulsos fiscales y efectos temporales. Cuando los indicadores semanales señalan un 2% y el modelo un 4%, es prudente confiar en los datos más conservadores.

Indicadores de consumoEl consumo presenta divisiones.

1) Las ventas en tiendas comparables de Redbook aumentaron un 5,7 % interanual, lo que, si bien es positivo en términos nominales, ajustado a una inflación de aproximadamente el 3 %, se traduce en un crecimiento real moderado (alrededor del 2,5-3 %), lo que concuerda con nuestra interpretación de un crecimiento moderado en la vida real.

2) Los datos de OpenTable muestran un aumento del 3 % interanual en el número de comensales en lo que va de 2025, con un notable incremento del 11 % los miércoles (probablemente debido al auge del trabajo híbrido).

3) Las taquillas cinematográficas son irregulares y decepcionantes; el streaming ha erosionado el hábito, y los presupuestos más ajustados no lo están restaurando. La gente sigue saliendo a cenar, pero muestra poco apetito por invertir 30-40 dólares en una velada de dos horas en el cine.

Indicadores de inflaciónLos datos de inflación actuales se sitúan en el rango del 2-3%, con el IPC anual de septiembre en el 3% (frente al 2,9% de agosto) y el intermensual en el 0,3%, mientras que las previsiones para noviembre apuntan al 0,25-0,3% intermensual; anualizado, esto se acerca más al 3% que al 2%, pero la desaceleración desde los máximos anteriores es evidente.

Estamos ya en niveles cercanos al ritmo que la FED puede tolerar. Esto no implica que los precios estén bajando, solo que la velocidad de ascenso se ha ralentizado.

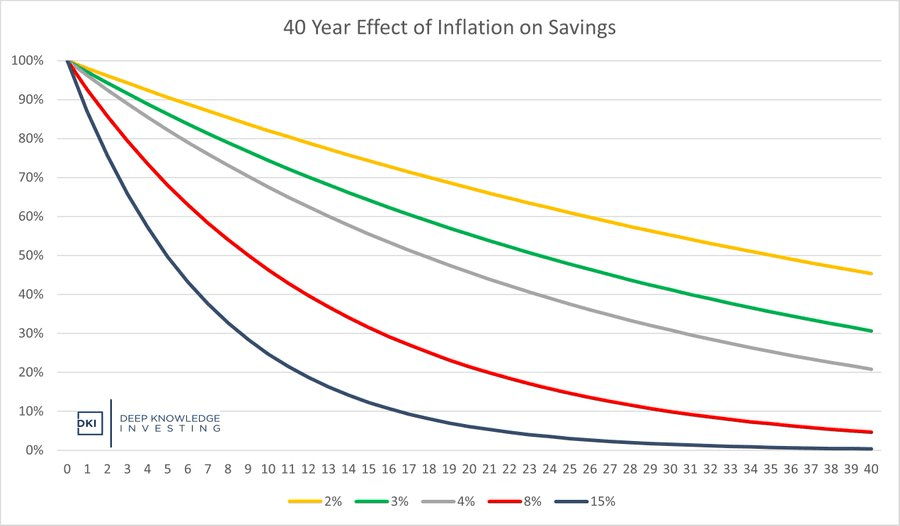

Importante recordar el efecto de inflación sobre nuestros bolsillos a décadas vistas:

Es en el mercado laboral donde se evidencian las huellas de una fase tardía del ciclo.

Las reclamaciones iniciales de desempleo son bajas, y las empresas no están despidiendo en masa. Sin embargo, las ofertas de empleo en Indeed continúan disminuyendo, y las nuevas listas son aún más débiles. Esta es la secuencia clásica: los planes de contratación se desvanecen primero, los despidos llegan después. Si esta tendencia persiste hasta la primavera, las solicitudes por desempleo (actualmente están en torno a 218.000 y 229.000) seguirán el mismo camino.

Indicadores de movilidad, impuestos y sentimiento1) El tráfico aéreo se mantiene sólido, con cifras diarias de entre 2 y 2,7 millones a principios de noviembre (un 4,8 % más interanual), cerca de máximos históricos y en consonancia con las preferencias posteriores a la COVID-19 (servicios > bienes).

2) Los impuestos sobre la renta y los ingresos fiscales (excluyendo aranceles) parecen más planos que el año pasado, salvo picos aislados. Desde nuestro punto de vista, las razones son claras: menos horas extras, bonos más modestos y menor rotación laboral.

3) El sentimiento del consumidor y las noticias se desploman: el índice de la Universidad de Michigan cayó a 50,3 a principios de noviembre (un 6 % menos mensual y un 30 % menos interanual), alcanzando mínimos históricos en medio del cierre del gobierno (que ya supera los 40 días), al que se atribuye la caída.

ConclusiónCon todos estos datos, parece evidente que la velocidad de crecimiento económico está cambiando. Seguimos expandiendo, pero cada vez más lento.

A nivel global, las cadenas de suministro son menos amigables por la guerra comercial. La energía y el transporte marítimo siguen siendo factores geopolíticos, lo que incorpora una prima de riesgo incluso cuando nada se rompe.

En las fases tardías del ciclo, se observa precisamente esta configuración: empleo resistente, creación de puestos más suave, consumo inclinado hacia servicios, inflación descendiendo mientras el alquiler y los seguros permanecen pegajosos. Se siente estable hasta que algo pone a prueba los flujos de caja, como una alarma crediticia, un choque exógeno en precios o una caída en la confianza. Ninguno de estos factores está presente hoy; todos son plausibles mañana.

Desde TradingPRO seguimos defendiendo la llegada de la recesión en EEUU para 2026.

De tal manera, la desinflación puede continuar su curso, pero los márgenes se vuelven más difíciles de defender si los ingresos se enfrían mientras los salarios mínimos y los costes de seguros no lo hacen.

-- Los mercados interpretarán eso como el punto de rotación (los bonos volverán a brillar).

-- Los formuladores de políticas lo llamarán "dependiente de los datos".

-- Los hogares lo calificarán de "apretado".

De momento, el impulso sigue positivo, solo que no abundante. Y en una fase tardía del ciclo, la escasez de impulso es el riesgo a vigilar.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.