Actualidad

Blue Owl y la gran burbuja de crédito privado

Blue Owl capital (OWL) es uno de los nombres más infravalorados en la cadena de valor de la IA. Se trata de una empresa de crédito privada (banca en la sombra) que emite cheques de miles de millones de dólares para financiar la construcción del centro de datos.

Cuando Meta, Oracle o CoreWeave necesitan millones de dólares para empezar a construir un centro, no pueden simplemente emitir bonos corporativos sin perjudicar su calificación crediticia. Por eso recurren a fondos como Blue Owl. Las últimas financiaciones que ha hecho responden a proyectos de mucha importancia:

1) Meta Hyperion (Luisiana): Campus de >2 GW, operativo desde 2029.

2) Crusoe Abilene (Texas): Campus de 1,2 GW, operativo en mayo 2025. 100 % arrendado a largo plazo a un hiperescalador (Oracle/OpenAI Stargate).

3) CoreWeave: Este proyecto ya muestra síntomas de "secado" de liquidez. En febrero 2026 Blue Owl no consiguió sindicar 4 billions de deuda senior para el campus de Lancaster. Es decir, la empresa intentó vender esa deuda entre varios bancos o inversionistas institucionales para repartir el riesgo pero no tuvo éxito. No es que no haya dinero en el sistema, sino que los agentes financieros y bancos están más selectivos y menos dispuestos a asumir riesgo.

Oracle y la señal de alerta más fuerteBlue Owl se retiró del proyecto de 10 Billions en Michigan hace pocos meses, exactamente por los motivos señalados:

Riesgo de retrasos y preocupación por la capacidad de Oracle de refinanciar la deuda mientras los retornos de los campus IA tardan en llegar.

Oracle lo confirmó: “las conversaciones siguen, pero sin Blue Owl”. Las acciones de ORCL bajaron un 5% ese día y pierde ya más de un 50% desde máximos.

Análisis de TradingPRO

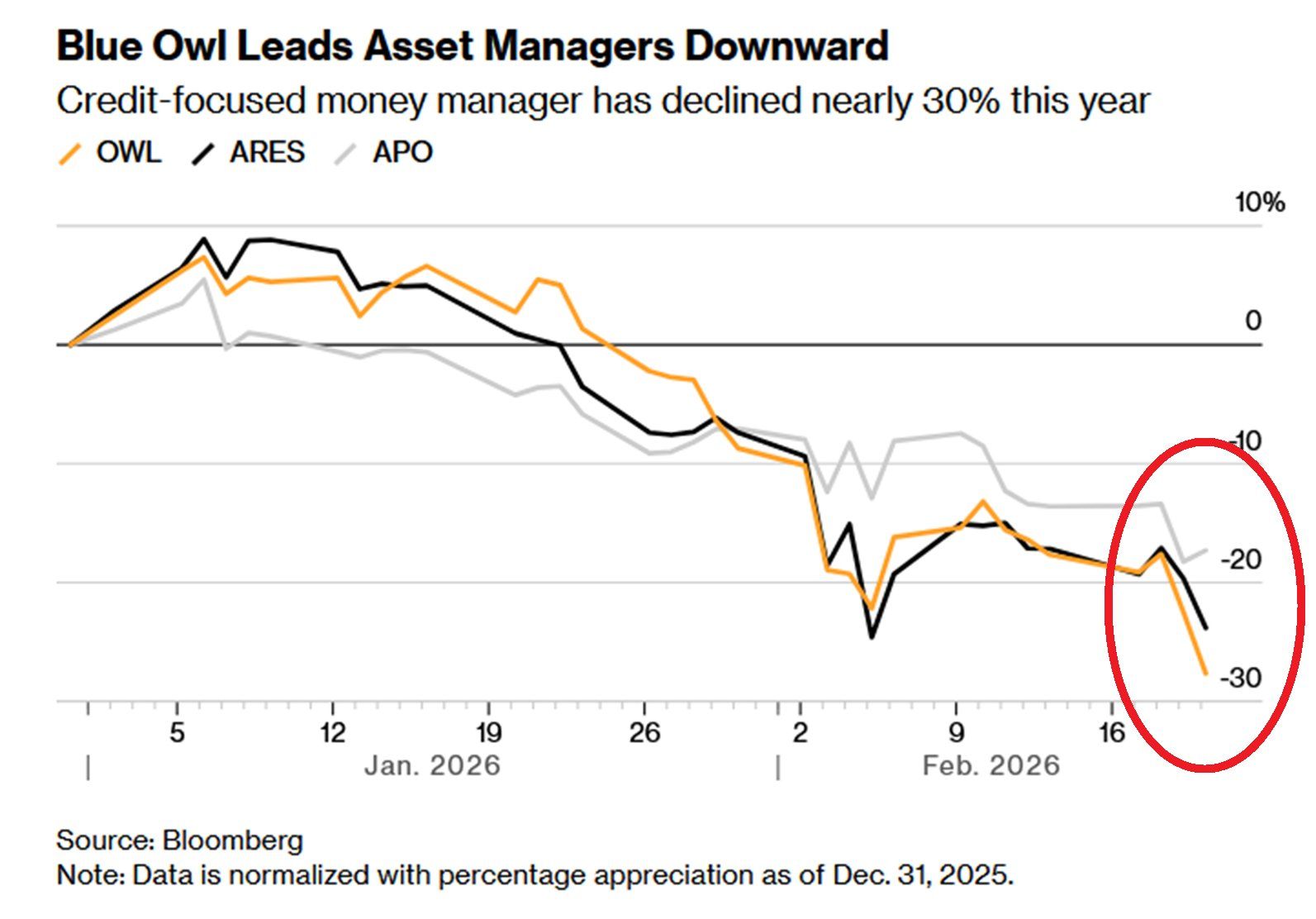

¿Qué está pasando realmente con la cotización de OWL?En línea con Oracle, OWL también ha bajado más de un 50% en el último año, y siendo la firma que financia casi todo el desarrollo de IA, debería alertarnos mucho más.

Las empresas que se encuentran al otro lado de sus préstamos acumulan una deuda impensable hace dos años. Sólo Oracle acumula una deuda de 105.000 millones de dólares, que aumentó en 78.000 millones en un solo año. Y además para financiar centros que no generarán rentabilidad durante años.

Toda la estructura solo funciona si los ingresos por IA se materializan con la suficiente rapidez para cubrir esa deuda. De lo contrario, no solo se trata de una corrección tecnológica, sino de un evento crediticio.

Los centros de datos tardan 3-5 años en generar cash flow pleno. Blue Owl está en la primera línea de ese riesgo:

En resumen, OWL es un barómetro brutal de si la infraestructura IA se está financiando de forma sostenible o si estamos en una burbuja de capex apalancado.

Quien crea que la IA representa una “transformacional real” y que los ingresos llegarán en 2027-2028, OWL a estos niveles es una de las mejores estrategias de inversión en IA sin comprar las tech a múltiplos locos.

Ahora bien, quien dude del timing del monetización, mejor quedarse en liquidez y esperar a ver si la burbuja puede estallar en el shadow banking.

El próximo catalizador clave: los resultados de Oracle (marzo) y si consiguen colocar esa deuda/equity de 45-50 billions sin subir los rendimientos demasiado. Ahí veremos si Blue Owl sigue diciendo “sí” o sigue diciendo “no”.

Autor: Jose Basagoiti, economista jefe TradingPRO

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.