Actualidad

El IBEX tropieza en 18.100 con el petróleo y la hora bruja en foco

Los 18.100 puntos han vuelto a poner freno al IBEX 35. El índice ha arrancado la sesión con una caída del 0,1%, en una apertura plana en apariencia, pero cargada de prudencia. El índice llega con el mercado rebajando riesgo antes del fin de semana, pendiente de si la tregua entre Irán y Estados Unidos gana algo de cuerpo o se queda en otro titular sin recorrido.

La referencia inmediata sigue siendo el crudo. El Brent baja algo más del 1% y cotiza en 98 dólares por barril, después de que Donald Trump se mostrara optimista sobre una posible tregua permanente con Irán. El problema es que el mercado ya ha aprendido a desconfiar de los anuncios sin respaldo. Trump aseguró que Irán ha aceptado condiciones que durante mucho tiempo había rechazado, incluida la renuncia a sus ambiciones, y habló incluso de “petróleo gratis” y de la reapertura del estrecho de Ormuz. Teherán no confirmó nada de eso.

Eso deja a los inversores donde estaban: mirando cada titular y midiendo su efecto sobre la energía. Porque mientras no haya pruebas de que el tráfico por Ormuz se normaliza, la presión seguirá ahí. Y actualmente hay doce buques de guerra y más de 100 aviones de combate USA "parando" el tráfico:

Benjamin Netanyahu sí confirmó un alto el fuego de 10 días con Líbano, pero el foco real del mercado está más al este, en ese corredor clave para las materias primas.

“Los mercados afrontan la última sesión de la semana en niveles técnicos y psicológicos clave.

La sensación de fondo es incómoda. Wall Street sigue en máximos históricos y parte de la prima de guerra se ha desinflado en el petróleo. Ahora bien, varias voces avisan de que puede haber complacencia excesiva. Garfield Reynolds, estratega de Bloomberg, recuerda que el conflicto entre EEUU e Irán se ha calmado claramente, pero apenas hay señales de reanudación en los flujos de materias primas desde el estrecho de Ormuz. Su lectura es bastante directa: hay potencial para que el crudo vuelva a superar los 100 dólares por barril y para que la renta variable corrija desde máximos.

Además, esta situación coincide con una jornada especialmente delicada para las mesas de negociación. Hoy es el tercer viernes del mes. Traducido al lenguaje del mercado: toca “hora bruja”, con vencimiento de futuros y derivados sobre acciones e índices. Y eso suele traer más ruido, más papel y giros bruscos en contado aunque no cambie gran cosa en lo fundamental.

Telefónica tira; Solaria y ACS ceden terreno

Dentro del IBEX 35, Telefónica lidera las subidas con un rebote del 0,6%. Detrás aparecen Unicaja, Sabadell y Acerinox, que avanzan un 0,4%, mientras Repsol y Rovi suman un 0,2%. En la parte baja destacan Solaria y ACS, con caídas ligeramente superiores al 1% en ambos casos.

Fuera de España, otra referencia a vigilar llega desde Wall Street. Netflix se desplomaba casi un 10% en el mercado fuera de horas tras publicar unas previsiones para el segundo trimestre por debajo de lo esperado por los analistas. No afecta directamente al IBEX, pero sí sirve como recordatorio útil: cuando las bolsas cotizan cerca de máximos, cualquier decepción pesa más.

Con ese telón de fondo, la sesión apunta a cautela más que a convicción.

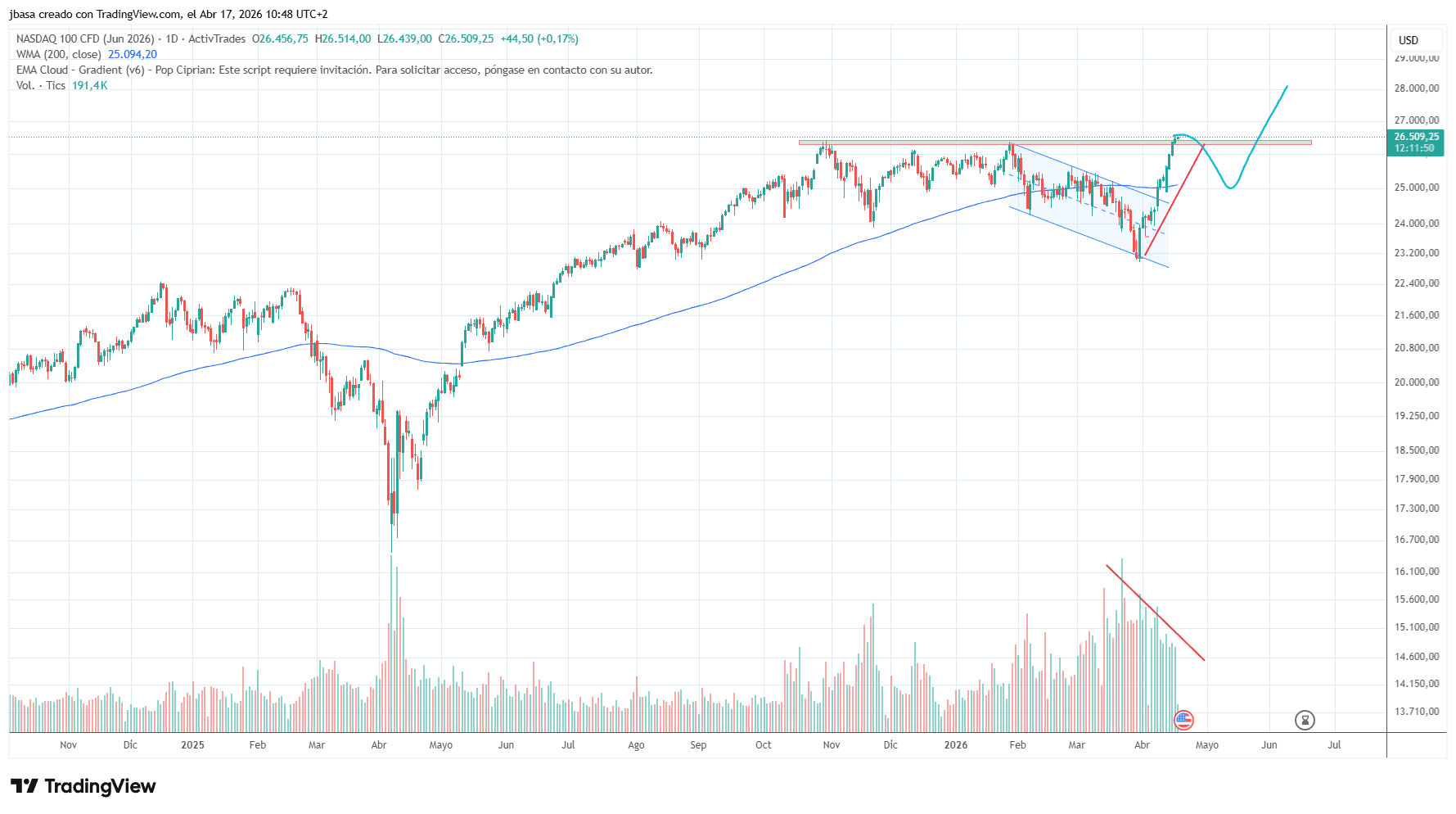

Gráfico del Nasdaq (D1), lectura de TradingPRO.

Los inversores no están viendo todavía una señal limpia para volver a cargar riesgo. Y si algo está dejando claro esta apertura es que el mercado sigue mirando menos los discursos y mucho más los barcos, los barriles y Ormuz.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.