Actualidad

¿Hablamos ya de recesión?

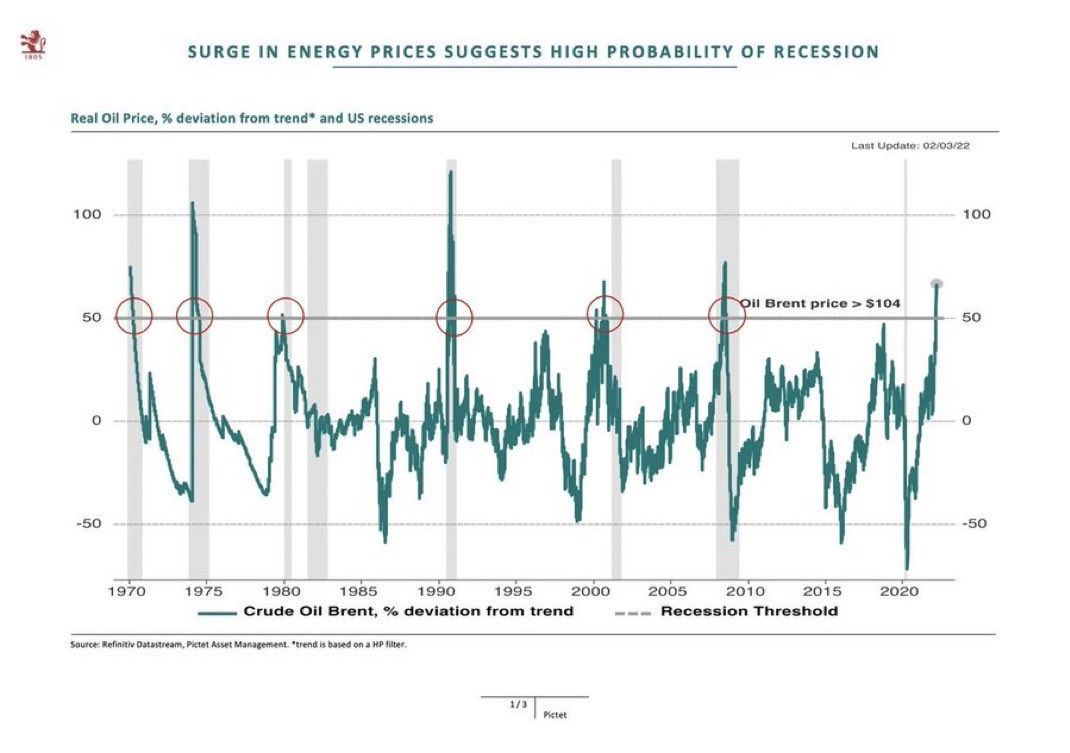

Ese mapa de estrés del petróleo es uno de los más claros que he visto para entender cuándo el crudo deja de ser una simple materia prima y se convierte en un impuesto macroeconómico brutal.

Cada vez que el precio real del Brent se desvía +50% por encima de su tendencia de largo plazo (salvo en 2022 pos pandemia, donde los brutales déficits públicos evitaron el ciclo), la economía estadounidense ha entrado en recesión o en una fuerte contracción. La correlación histórica es evidente.

El petróleo no es la única causa de una recesión, pero actúa como multiplicador letal cuando los hogares ya están apretados, los márgenes corporativos son finos y la Fed tiene poco margen de maniobra.

La historia se repite en 2026La situación actual guarda paralelismos con muchos de los shocks vistos en el gráfico:

1) Precio del WTi: superó los 100 en marzo y actualmente cotiza por encima de esos niveles (subida del +55% en un mes).

2) Empleo febrero 2026: pérdida de 92.000 puestos de trabajo (NFP) y tasa de paro en 4,4%.

3) Estrecho de Ormuz: cerrado de facto desde finales de febrero por el conflicto con Irán. Se interrumpe 20% del suministro mundial de petróleo y GNL.

Es el mismo cóctel: shock de oferta geopolítico + economía ya ralentizada + datos de empleo débiles + Fed con inflación aún no controlada del todo.

¿Recesión a la vista?Las acciones de restauración en EEUU siguen desplomándose, un buen termómetro para entender que el consumo esta roto y el ciclo al que nos enfrentamos es la recesión:

Chipotle

Domino`s Pizza

-- Por su parte, los bancos ya están reaccionando: Goldman Sachs subió su probabilidad de recesión en los próximos 12 meses al 30%.

-- En las casas de apuestras, Polymarket pronostica en torno al 35-37% para que haya recesión antes de fin de 2026.

La verdadera variable crítica será la duración del conflicto. Si el cierre de Ormuz es corto (semanas), el daño será concentrado y la volatilidad sólo especulativa. Si se alarga (meses), veremos una transmisión rápida a costos de transporte y, por tanto, pérdida de márgenes, poder adquisitivo y dilema de la Fed (¿subir tasas para contener inflación o bajarlas para evitar recesión?).

El petróleo ya dejó de ser un precio y volvió a ser problema. Si el shock energético se mantiene elevado durante semanas o meses, lo más probable es primero una fuerte contracción y, si persiste, recesión.

Estamos en modo “esperar y ver” la duración del cierre de Ormuz y los próximos datos de empleo (abril), pero en pocas semanas hemos pasado de pensar en un ciclo de auge a temer por una depresión económica. Lo que hacen las decisiones de unos pocos políticos...

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.