Actualidad

Japón: Un sistema profundamente expuesto a deuda pública

La guerra de Irán está afectando a unos países más que a otros y Japón es uno de los peores parados, tanto por su dependencia del petróleo exportado por Ormuz cuanto por los riesgos en su deuda que puede causar la inflación.

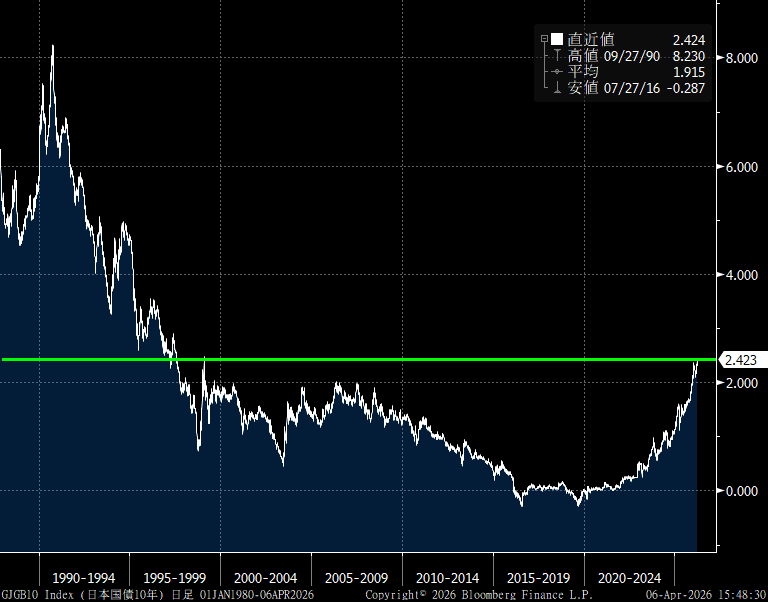

En la apertura de la semana (lunes 6 de abril) el rendimiento del bono a 10 años (JGB) tocó los máximos desde 1991. La presión de los tipos en Japón es un tema recurrente de los últimos trimestres, pero con cada máximo que rompemos, más nos acercamos a un posible evento.

Además, se espera que en abril, el Banco de Japón (BoJ), suba de nuevo los tipos de interés. Y no hay que olvidar que toda crisis financiera tiene un ingrediente común, la tensión en los rendimientos.

El viejo dicho del mercado de bonos es que los rendimientos seguirán subiendo hasta que algo se rompa.

En 2022/23, los rendimientos estadounidenses en aumento "rompieron" varios bancos para marzo de 2023 (Silicon Valley Bank). Los rendimientos japoneses ahora están en un máximo de 27 años y van en vertical.

¿Cuándo se "rompe" algo en Japón?1) Carry trade y riesgo para los mercados

El día 28 de abril tenemos reunión del BOJ. Los mercados están descontando un 70% de probabilidad de un alza. A día de hoy, las tasas reales siguen siendo muy negativas y con los riesgos de inflación es normal que quieran endurecer. El IPC ha estado por encima del 2% durante cuatro años consecutivos. El núcleo excluyendo alimentos y energía sigue muy elevado. y las negociaciones salariales siguen muy tensionadas.

Está dinámica pone de manifiesto el riesgo, de nuevo, de deshacer CARRY-TRADE. Pide prestado como loco en Japón (ahora al 0.75%), compra dólares, euros u otras divisas y coloca los fondos en bonos u acciones que den más rendimiento.

Esta operación ha sido muy rentable mientras había diferencia entre los tipos bajos de Japón con los tipos más altos del resto del mundo (arbitraje). Pues bien, aun hay billones de yenes tomados prestados a bajo costo y desplegados en activos globales de mayor rendimiento.

Un alza de tipos fortalece el yen. Un yen más fuerte y un estrechamiento de rendimientos entre Japón y el mundo obliga a deshacer las posiciones de carry.

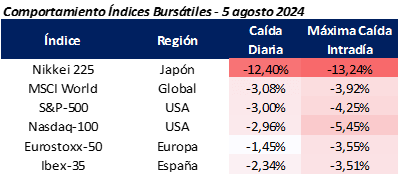

¿Cómo puede afectar? Revisen los que pasó el 5 de agosto de 2024 --> Nikkei -12% en un día.

El fin del carry trade es igual a liquidación de activos de riesgo y tensionamiento en los rendimientos de los bonos.

2) Crisis financiera

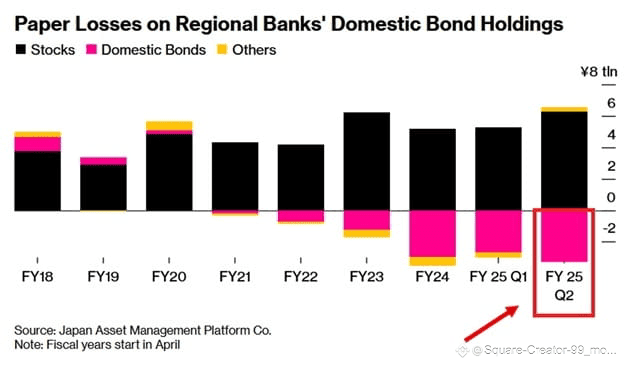

Una subida de tipos podría crear muchos problemas en el sistema financiero nipón. Tanto los bancos como las aseguradoras japonesas tienen una característica distintiva: una alta concentración en bonos del gobierno japonés.

-- Los grandes bancos mantienen carteras significativas de JGBs como activos líquidos y colateral.

-- Las aseguradoras de vida son incluso más dependientes, ya que necesitan activos a largo plazo para calzar pasivos también a largo plazo. Mas de lo mismo con los planes de pensiones.

Este modelo funcionó durante años porque:

-- Los tipos eran cercanos a cero.

-- La volatilidad de los bonos era mínima.

-- El Banco de Japón actuaba como comprador dominante.

El riesgo no está tanto en el crédito (Japón no es percibido como insolvente en el corto plazo), sino en la sensibilidad a los tipos de interés.

Cuando suben los rendimientos: el precio de los bonos cae y cuanto mayor es la duración, mayor es la pérdida.

Esto genera un boquete en muchos balances con fuertes pérdidas latentes. Las pérdidas no aparecen inmediatamente en resultados, pero sí erosionan el valor económico real del balance.

Este fenómeno ya lo vimos en otros contextos (por ejemplo, bancos regionales en EEUU en 2023 y la quiebra de SVB), y es el principal foco de preocupación. Es verdad que mientras no haya ventas forzadas, no debemos pensar en evento de crédito sistémico.

Por lo tanto, es un sistema depende de tipos bajos y estabilidad artificial. Una pérdida de control del mercado de bonos (por inflación o cambio de política) podría: forzar ventas, generar pérdidas realizadas y desencadenar tensiones sistémicas.

A día de hoy, Japón sigue siendo estable. No hay que entrar en catastrofismos sin ver escalada desde la situación actual, pero esa estabilidad depende, en gran medida, de que el mercado de bonos no deje de comportarse como lo ha hecho durante los últimos 20 años.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.