Actualidad

Japón: Una bomba silenciosa que marcará el fin del ciclo de deuda soberana

Japón es el mayor experimento financiero que se ha llevado a cabo en la historia. Y está a punto de estallar.

Imagina un sistema financiero (bancos y todo el entramado en la sombra) que durante décadas nunca ha cuestionado la solvencia ni la liquidez de los bonos de su propio gobierno. ¿Por qué? Sin importar que ocurriera, su Banco Central (BoJ) siempre ha estado dispuesto a comprar esa deuda si nadie más lo hacía.

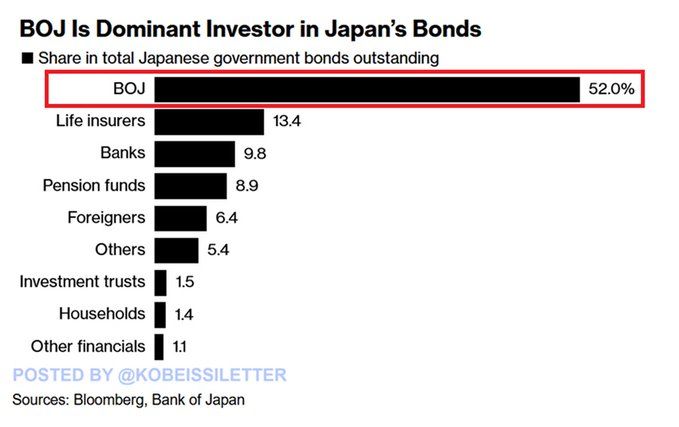

Hoy, como resultado, el BoJ posee más de la mitad del total de bonos del gobierno japonés. El resto se distribuye así: 13.4% en manos de aseguradoras de vida, 9.8% en bancos, 8.9% en fondos de pensiones y apenas un 1.4% en manos de hogares japoneses. Solo el 16.5% está en manos de inversores extranjeros, lo cual muestra el bajo interés que estos tienen por los bonos japoneses.

Además, el Banco de Japón también interviene el mercado privado al tener más del 75% de los ETFs del Topix y el Nikkei. Se ha convertido en el hedge fund más grande del mundo, provocando una distorsión brutal del riesgo y una nacionalización encubierta de la economía.

Y dicha intervención ha ido desquebrajando un sistema que está empezando a colapsar, sobre todo, en el mercado de deuda. Al suprimir el descubrimiento real de precios, impidió que los rendimientos de los bonos reflejaran la verdadera situación fiscal del país, que hoy ostenta la relación deuda/PIB más alta del mundo: el 255%%. Esto supera incluso a economías quebradas como Venezuela.

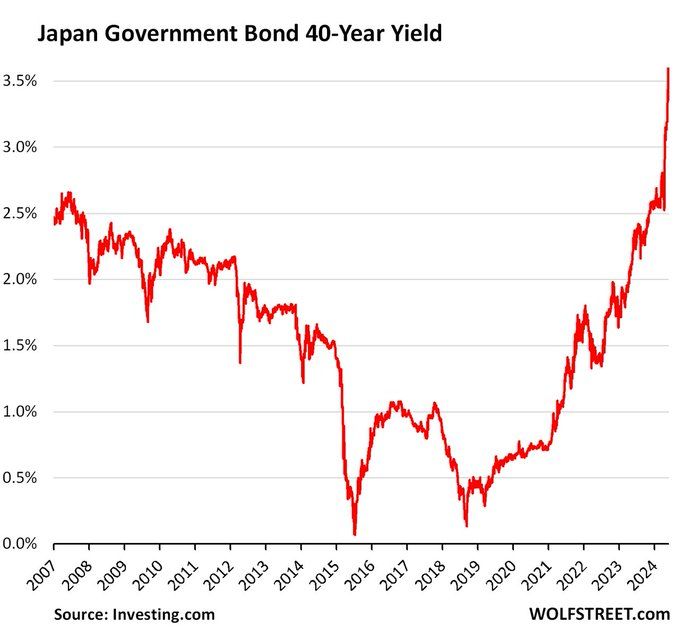

De ahí que los inversores estén empezando a exigir primas muy altas por financiar al Tesoro nipón:

La espiral de deuda es clara: “¿Qué ocurre cuando empiezan a subir las tasas de interés? El costo de la deuda aumenta. ¿Cómo se paga? Refinanciando, es decir, emitiendo más deuda. ¿Quién la compra? El BoJ imprimiendo reservas (que se transforman en yenes al monetizar) de la nada. Este círculo vicioso sólo tiene un final: crisis financiera.

¿Por qué Japón aún no ha caído?El país se ha sostenido vendiendo reservas extranjeras (principalmente dólares) para comprar yenes y evitar su caída. Asimismo, al vivir en un estancamiento económico secular, no han tenido problemas de inflación, por lo tanto, no han tenido que subir tasas. Pero ese panorama está cambiando.

Con inflación y con tipos reales negativos no tiene sentido atesorar pasivos del gobierno japonés (yenes o bonos). Por lo tanto, es muy posible que empecemos a ver mayor desatesoramiento (aumento de V) y, por tanto, más presiones inflacionistas. Y el BoJ no puede controlar la curva porque haría más todavía más negativos los rendimientos. En este contexto, tarde o temprano, el camino llegará al precipicio. Los japoneses preferirían usar divisas extranjeras (repudio parcial de su divisa).

La estrategia de "patear el problema hacia adelante" ya no es sostenible. De hecho, el primer ministro japonés incluso admitió que la situación actual es peor que la crisis griega de hace una década, cuando el país heleno hizo default.

Y no sólo el sector público está en problemas, la sangre también está llegando al sector financiero. Las pérdidas no realizadas en bonos están machacando los balances de bancos y aseguradoras. Uno de los players más importantes del país, Norinchukin, ha estado cerca de la quiebra.

Señores, la deuda sí importa y tiene consecuencias. Durante décadas, los bonos gubernamentales a largo plazo fueron la garantía más segura del sistema global. Eso se acabó. Este es el comienzo silencioso del fin del superciclo de la deuda soberana.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.