Actualidad

¿Por qué los tipos de interés no han afectado a la economía USA?

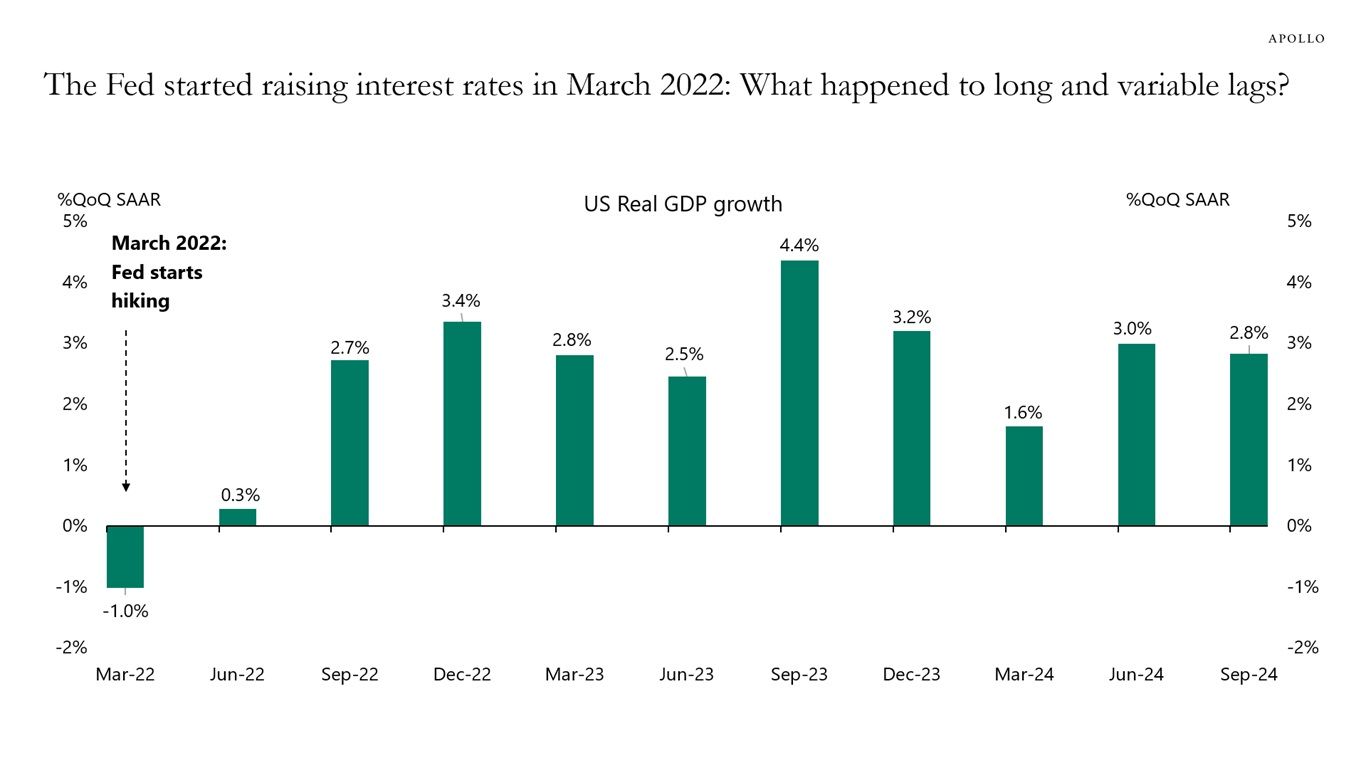

Cuando la Reserva Federal comenzó a aumentar las tasas de interés en marzo de 2022, muchos discursos y debates del mercado se centraron en las segundas derivadas de la política monetaria, o dicho de otra forma, en el tiempo que tardaría en ralentizarse la economía tras los aumentos de tasas.

Los modelos tradicionales de respuesta al impulso en VAR y los modelo de la Fed, sugieren que debería tomar de 12 a 18 meses antes de que una política monetaria más estricta comience a desacelerar la economía.

Sin embargo, han pasado 30 meses desde que la Fed comenzó a subir las tasas de interés y aún no hemos visto señales de desaceleración. Esta semana, obtuvimos el crecimiento del PIB para el tercer trimestre, que fue del 2.8%. Y la estimación del PIB del cuarto trimestre de la Fed de Atlanta es del 2.3%, por encima del 2% estimado por la CBO para el crecimiento a largo plazo.

Esta es la cuestión clave en los mercados riesgo, deuda y divisas: ¿Qué pasó con las segundas derivadas de la política monetaria? ¿Por qué el crecimiento del PIB sigue por encima de las expectativas y por qué las subidas de tasas de la FED no han ralentizado el gasto de los consumidores y la inversión en capital como se habría predicho?

Desde TradingPRO condideramos 4 razones fundamentales:

-- Primero: la economía de EEUU ha sido menos sensible a los aumentos de tasas porque los consumidores y las empresas aseguraron tasas bajas antes y durante la pandemia. Por tanto el sector privado, a diferencia del sector público, se endeudó a largo plazo con tasas bajas y no ha tenido que refinanciar aun.

-- Segundo: la economía de EEUU sigue experimentando un gran auge estructural en inteligencia artificial, robótica y centros de datos. Esto es lo que llamamos "cisnes blancos"

-- Tercero: la política fiscal es flexible con un déficit presupuestario del 6%. En otras palabras, hemos tenido una política monetaria restrictiva junto con una de las políticas fiscales más expansivas.

-- Cuarto: el enorme ahorro acumulado. Durante la pandemia y debido al "helicóptero financiero" aplicado por el gobiernos, familias y empresas aumentaron de manera muy importante sus provisiones de liquidez. Ese ahorro se ha ido evaporando pero ha permitido mantener fuertes los niveles de consumo e inversión

Estos vientos a favor han compensado el impacto levemente negativo de las subidas de tasas de la Fed en los consumidores y empresas altamente apalancados.

Además, estos cuatro vientos a favor son únicos para EEUU, lo que explica por qué el ciclo económico es fuerte en EEUU y débil en el resto del mundo.

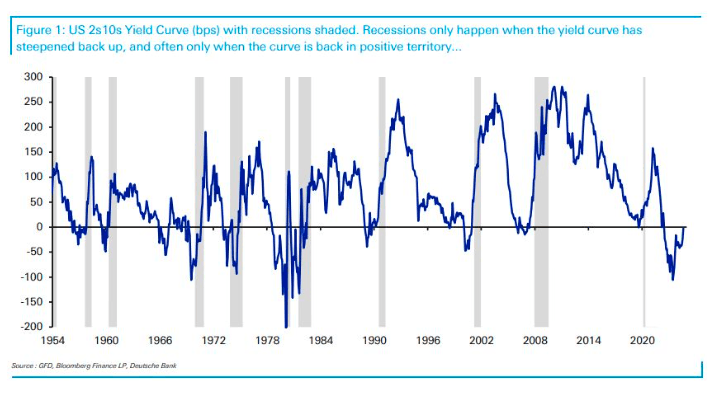

Por eso, la ortodoxia económica ha fallado y muchos análisis han sido errados. No hay ningún ciclo igual aunque la historia insista en rimar. En este sentido, hay otro gran indicador de predicción de recesiones que ha dado mala señal. Hablamos de la inversión y desinversión de la curva.

Por lo general, una vez se invierte la curva, indicador claro de lucha por liquidez en el mercado, suelen pasar también entre 12 y 18 meses para ver la recesión. Y en esta ocasión, a pesar de haber vivido la inversión más longeva de la historia, la economía USA sigue creciendo a niveles del 3%. ¿Acaso los indicadores tradicionales ya no funcionan?

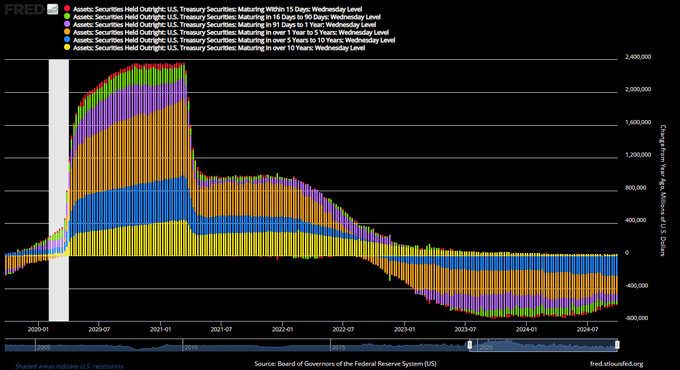

Pues al igual que en la explicación previa, aquí tenemos un motivo muy claro y es la intervención silenciosa de la FED en la curva de tipos. En el proceso de QT la Fed nunca vendió los bonos a largo plazo, sólo los de corto plazo.

Han estado controlando la curva al estilo Japón para no endurecer las condiciones financieras. Por eso la inversión de la curva no ha dado las señales correctas.

El ciclo de mayor intervención fiscal y monetaria de la historia ha dejado distorsiones claras. Y es necesario entenderlas para poder entender y predecir futuros ciclos.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.