Actualidad

¿Qué tipo de interés del BCE afecta a tu crédito o hipoteca?

El Banco Central Europeo (BCE) establece tres tipos de interés oficiales. En este artículo, explicamos cuál de estos tres es el más relevante hoy en día para el costo de los préstamos e hipotecas. Curiosamente, no es el que más se menciona en los medios de comunicación.

Cada seis semanas, analistas, inversores y medios de comunicación se centran en las decisiones de política monetaria del BCE, especialmente en los tipos de interés oficiales, que son el principal instrumento para ajustar su política monetaria. Estos tipos de interés nos afectan a todos porque influyen directamente en nuestro bolsillo.

Pero, ¿por qué hablamos de "tipos de interés" en plural? ¿Hay más de uno? La respuesta es sí, y en realidad son tres. En este artículo, explicamos cuáles son y, sobre todo, cuál de ellos es el más importante actualmente, ya que impacta directamente en los tipos de interés del mercado monetario y, por ende, en el costo de los créditos e hipotecas que nos conceden los bancos.

Las decisiones de política monetaria del BCE nos interesan a todos porque afectan directamente a nuestro bolsillo.

Imaginemos un jueves de Consejo de Gobierno del BCE. A las tres menos cuarto de la tarde, la presidenta del BCE, Christine Lagarde, anuncia en la rueda de prensa habitual que el "Consejo de Gobierno ha decidido fijar los tres tipos de interés oficiales del BCE" en un determinado nivel. Estos tipos de interés son, de mayor a menor:

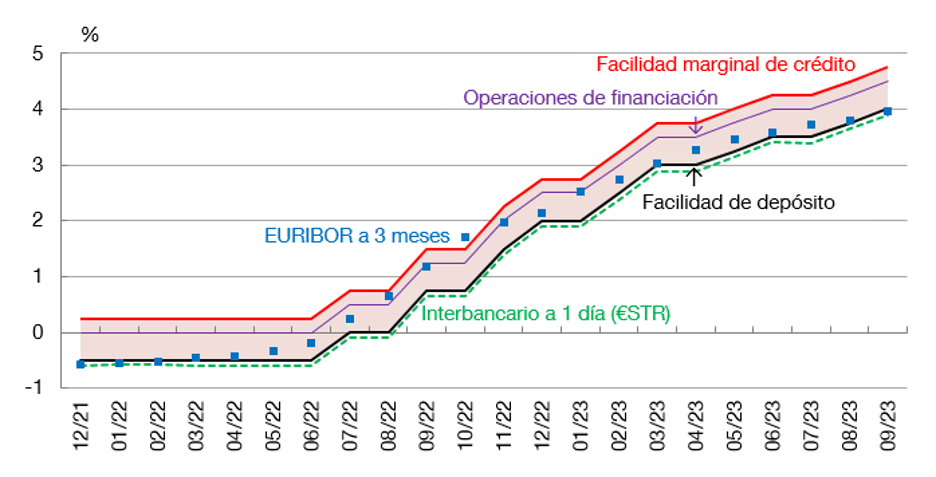

- El de la facilidad marginal de crédito: Provisión de liquidez a los Bancos

- El de las operaciones principales: Financiación semanal a los bancos

- El de la facilidad de depósito: Retribuyen a los bancos por su exceso de reservas

Desde el momento en que el BCE fija su nivel, se activa el mecanismo de transmisión de la política monetaria. En primera instancia, los tipos oficiales determinan, junto con la cantidad de liquidez en el sistema bancario, el tipo de interés al que los bancos se prestan entre ellos (repos), es decir, los tipos de interés del mercado interbancario.

Los bancos pueden prestarse dinero entre ellos a diversos plazos; si es a un día, el indicador de referencia del tipo de interés se denomina, en inglés, Euro short-term rate (€STR); a plazos más largos, como 3 o 12 meses, la referencia es el Euribor, al plazo respectivo.

En una segunda etapa del proceso de transmisión de la política monetaria, los tipos de interés del mercado interbancario se trasladan al costo de los préstamos e hipotecas que los bancos conceden a hogares y empresas.

En España, por ejemplo, el Euribor a un año suele ser el tipo de referencia en los préstamos hipotecarios a tipo de interés variable, mientras que el Euribor a tres meses suele servir de referencia para los préstamos a tipo variable concedidos a las empresas.

El tipo de interés de la facilidad de depósito constituye el tipo de referencia del BCE al que prestar atención.

Como se puede observar en el gráfico 1, en los últimos años, el tipo de interés del BCE al que están más estrechamente ligados los tipos de interés en el mercado interbancario es el tipo de interés de la facilidad de depósito.

En otras palabras, el tipo de interés de la facilidad de depósito constituye, a día de hoy, el tipo de referencia del BCE al que prestar atención. En los últimos años, este ha estado fijado 50 puntos básicos por debajo del tipo de interés de las operaciones principales de financiación, que es, sin embargo, el que se suele destacar en los medios de comunicación.

Esto ha cambiado, porque antes de la crisis financiera, el tipo de interés del BCE al que estaban más ligados los tipos del mercado interbancario era el de las operaciones principales de financiación.

La razón principal de este cambio fue la adopción, por parte del BCE, de medidas de política monetaria no convencionales (o QE) en los años que siguieron a la crisis financiera global. Estas medidas llevaron a una notable expansión del tamaño de su balance y a una situación de elevada liquidez en el sistema bancario. Todo ello produjo una presión a la baja sobre los tipos interbancarios, que acabaron desligándose del tipo de las operaciones de financiación y aproximándose al de la facilidad de depósito.

De cara al futuro, en la medida en que se reduzca el exceso de liquidez actual, el tipo de interés de las operaciones principales de financiación podría volver a ser importante.

Pero, por el momento, tomen nota: el tipo de interés oficial del BCE relevante para nuestros créditos e hipotecas es el de la facilidad de depósito. Es importante entender esto para no caer en préstamos abusivos o en información asimétrica.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.