Análisis de mercados

¡Alarma en el mercado de bonos!: Esto es lo que necesitas saber

El mercado de bonos nos está mandando un mensaje muy distinto al de las bolsas. El primero parece estar descontando un escenario macro muy diferente al segundo. ¿Quién se equivoca?

Los bonos están hablando claro: La inflación ha venido para quedarse y los tipos se mantendrán altos durante mucho tiempo. Por eso, desde que la Reserva Federal inició el ciclo de recorte de tipos, las tasas de largo plazo no han hecho más que subir. Mientas los fondos federales se han recortado 100 puntos básicos, la TIR del bono soberano a 10 años ha subido en 104 puntos básicos.

A pesar de los esfuerzos de la FED, el mercado sigue descontando inflación y sobrecalentamiento económico. Pero esta valoración del mercado de crédito no es la misma que está haciendo el mercado de riesgo. Este último, sigue apostando por un ciclo semilineal de bajada de tasas, lo que está disparando las empresas growth y manteniendo los índices y Bitcoin cerca de máximos.

En TradingPRO solemos decir que el mercado de deuda suele dar la pista buena, ya que es un sector mucho más profesionalizado y donde los animal spirits no campan a sus anchas.

Y entendiendo el entorno claro de dominancia fiscal en el que vivimos (desde 2010, la deuda federal ha crecido en más de 20 billones de dólares), creo que conviene analizar prioritariamente la señal de los bonos y actuar en base a su mensaje.

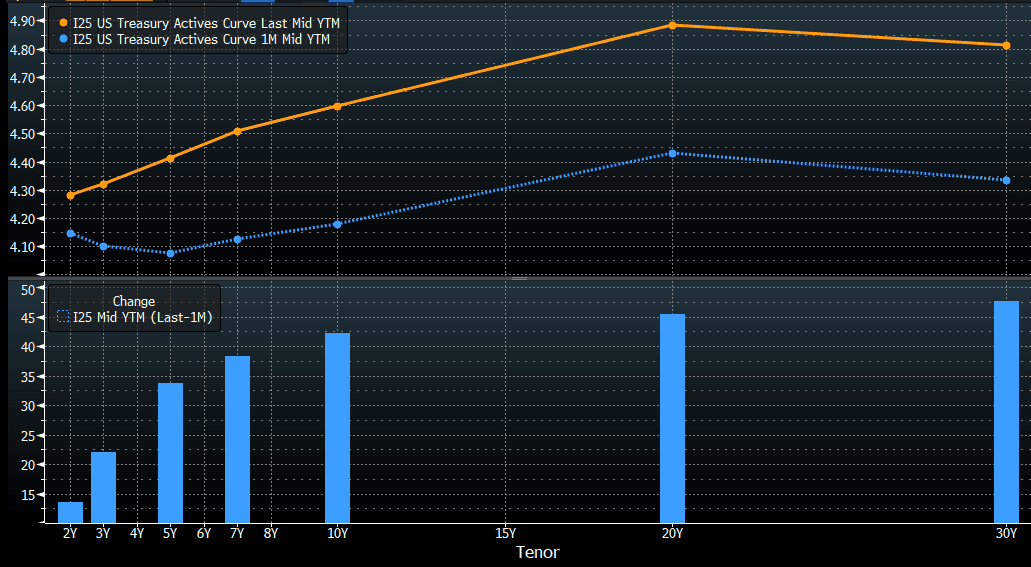

La curva de rendimiento se ha vuelto a empinar a la baja nuevamente. Desde principios de diciembre, los rendimientos han subido en toda la curva, pero el extremo largo se ha estado vendiendo incluso más fuerte que el extremo corto:

Los inversores no se fían de que la FED pueda mantener en el tiempo su política de recorte de tipos. Básicamente, se estima que los fondos federales del 4% serán la "nueva normalidad". Antes de la pandemia, solían estar en torno al 2%.

Por eso, no es descartable incluso ver subida de tipos del Banco Central en 2025-2026. Y en este contexto, la bolsa no parece quererse dar cuenta. Cotizan un escenario completamente diferente. Lo curioso, es que los mercados bajistas en bonos, como el actual (subida de rendimiento = caída del precio), suelen coincidir con correcciones importantes en renta variable:

¿Cuánto tiempo aguantarán las bolsas en máximos con la TIR de los bonos tan alta?

¿Y cuánto tiempo podrán la economía y el mercado inmobiliario soportar tasas de interés altas sin sufrir daños?

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.