Análisis de mercados

Este dato del apalancamiento es clave para tus inversiones

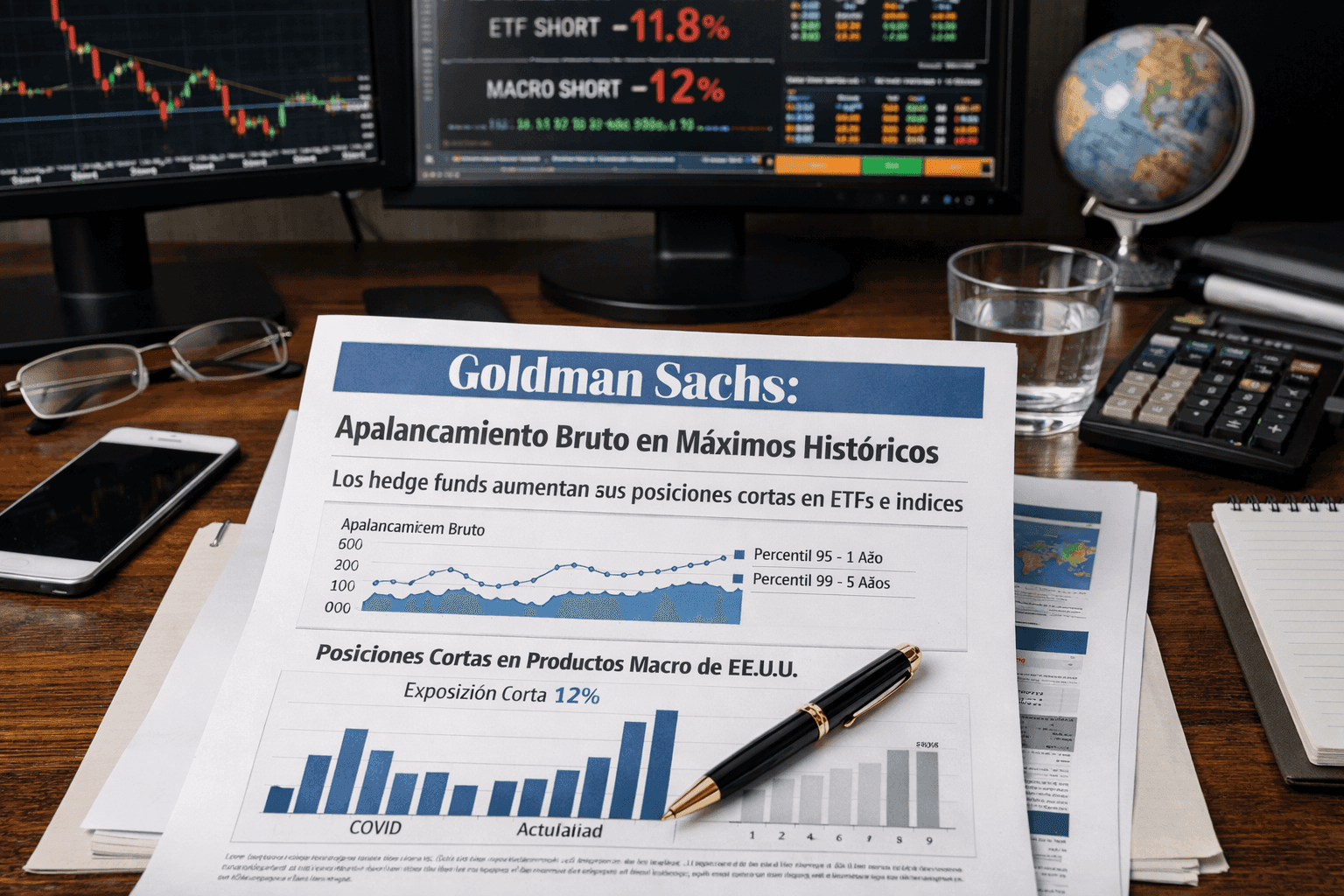

Según el análisis de Goldman Sachs, liderado por Scott Rubner Flood, el nivel de apalancamiento bruto dentro de su libro principal se sitúa actualmente en torno al 310%.

Esta cifra no solo es elevada, sino que se encuentra en el percentil 95 si se compara con el último año, y prácticamente en máximos históricos (percentil 99) si ampliamos la perspectiva a cinco años.

Una de las cuestiones clave es por qué este nivel de apalancamiento se ha mantenido tan elevado desde el inicio del conflicto geopolítico. La explicación principal radica en el comportamiento de los hedge funds: han optado por mantener sus posiciones largas de mayor convicción —aquellas en las que tienen mayor confianza estructural— mientras que, en paralelo, han implementado coberturas agresivas frente al riesgo macroeconómico y geopolítico.

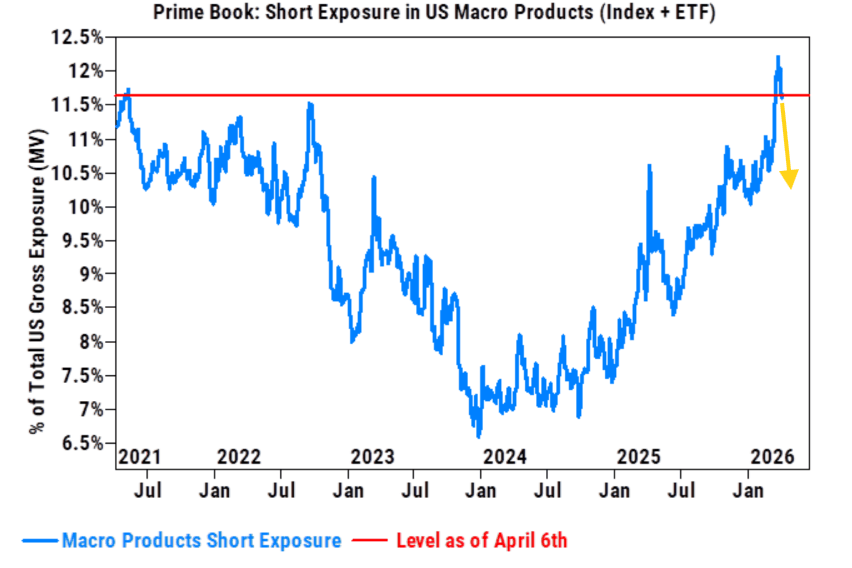

Estas coberturas se han canalizado principalmente a través de posiciones cortas en ETFs e índices, una estrategia que permite neutralizar el riesgo de eventos inesperados sin necesidad de deshacer completamente sus apuestas direccionales.

Como resultado, los libros reflejan un incremento significativo de las posiciones cortas en productos macro de Estados Unidos, que ya representan aproximadamente un 12% de la exposición bruta total, el nivel más alto desde la crisis del COVID.

De cara al corto plazo, todo apunta a que esta dinámica podría mantenerse. La persistencia de la incertidumbre —tanto en el frente geopolítico como en política monetaria— sugiere que los hedge funds seguirán priorizando estructuras de cartera más defensivas, combinando exposición larga selectiva con coberturas tácticas. Incluso no se descarta que esta presión vendedora en índices y ETFs se intensifique si aumentan los riesgos de mercado o la volatilidad.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.