Análisis de mercados

La deflación en China: El gran riesgo de occidente que no queremos ver

Los mercados no cambian cuando las narrativas parecen débiles, giran cuando las narrativas parecen obvias. Y es ahora cuando el cambio de ciclo acecha invisiblemente a occidente, por eso es importante entender el análisis macroeconómico y cíclico.

La deflación en China, el mayor avisoLa deflación en China no es un problema local derivado del bajo consumo (o la sobrecapacidad), es un signo del cambio de ciclo que estamos viviendo en todo el mundo desde su inicio en 2008.

China sigue siendo el principal formador de precios para una gran proporción de bienes comerciables a nivel mundial. Cuando China entra en deflación, el resto del mundo importa precios más bajos o importa conflictos, generalmente en forma de aranceles, políticas industriales y fricciones comerciales.

Las exportaciones baratas contienen la inflación de bienes en otros países. Las represalias y los aranceles intentan frenar esta presión, pero a menudo reducen el volumen comercial, la inversión y la confianza. La historia lo demuestra claramente: en la década de 1930, los aranceles no solo elevaron precios, sino que contrajeron la demanda y transformaron choques de oferta en presiones deflacionarias.

De esta manera, la deflación en EEUU no aparecerá como un titular evidente, por ejemplo, un IPC negativo (métricas manipuladas). Se manifestaría de forma más gradual:

1) La demanda de los consumidores se debilitará (ya está pasando) al calor de las tasas altas y los fuertes niveles de endeudamiento.

2) Desinflación de los precios de los bienes debido al exceso de capacidad global y a la deflación importada (Truflatión).

3) La inflación en vivienda se modera a medida que la formación de hogares se ralentiza (colapso de la emancipación).

4) La inflación de servicios se debilita cuando el trabajo pierde poder de negociación, ya sea por una economía más débil, la automatización o ambas.

Los aranceles generan aumentos de precios a corto plazo (como cualquier impuesto), pero destruyen demanda a largo plazo.

Si a esto se le suma una elevada deuda pública y un crecimiento nominal débil, el resultado es una economía con dificultades para generar el impulso necesario para mantener la estabilidad del sistema.

El problema de la deflaciónLa deflación por productividad es algo muy positivo para la sociedad, pero la deflación de crédito, por aumento de la demanda de dinero no lo es. De hecho, es uno de los peores escenarios para la economía. En cualquier caso, la deflación, al igual que la inflación, genera distorsiones importantes en la economía.

Cuando el deflactor del PIB se mantiene por debajo de cero, significa que la economía puede seguir creciendo en términos reales mientras se empobrece en términos nominales. Los salarios se rezagan. Los márgenes empresariales se reducen. La recaudación fiscal decepciona. La carga de la deuda aumenta silenciosamente. Este tipo de presión acaba afectando al comportamiento de los hogares, las empresas y los responsables de política económica.

Por eso mismo, la racha deflacionaria en China es una señal peligrosa y un aviso de que la economía mundial se está desplazando hacia un entorno de crecimiento nominal escaso en un sistema de cada vez más deuda.

Incluso si la inflación nunca llega a ser formalmente negativa en EEUU, la política económica y el comportamiento de los agentes pueden adquirir un carácter deflacionario: menor contratación, menor poder de fijación de precios. Esto es lo que los mercados suelen subestimar: no el dato en sí, sino la mentalidad que genera.

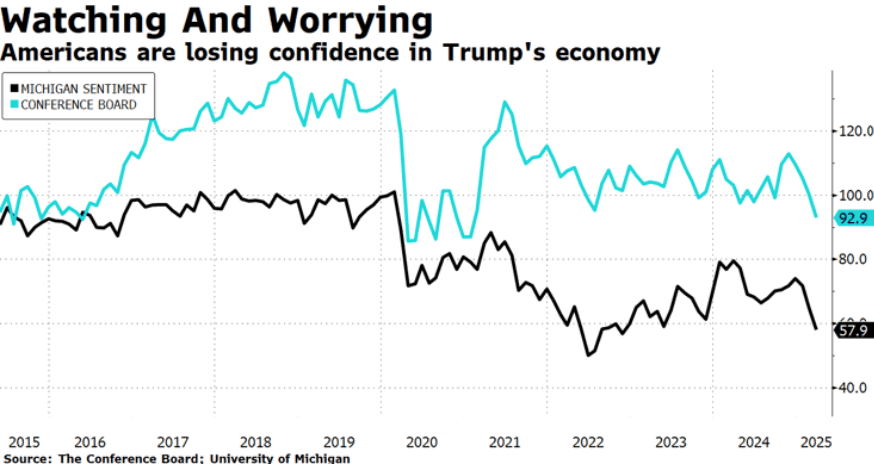

Habrá deflación real. Cuando el desempleo aumenta, el consumo cae y la confianza se pierde, la inflación tiene que bajar. Es simplemente la naturaleza del ciclo económico.

Jose Basagoiti

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.