Análisis de mercados

Ponemos el ojo en las materias primas

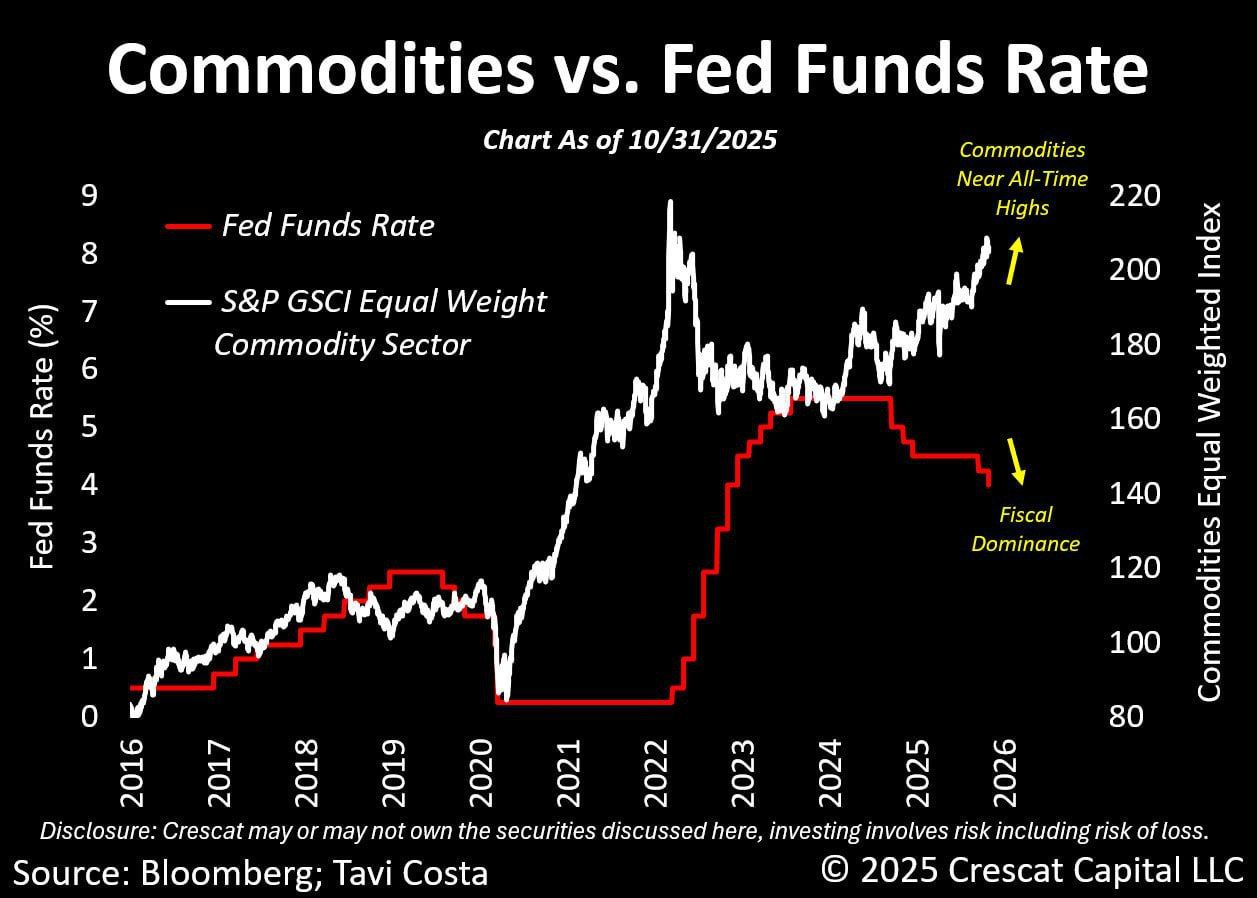

El índice GSCI de materias primas con ponderación igual ha registrado una subida cercana al 25% en el último año, justo cuando la Reserva Federal de EE. UU. ha comenzado a recortar las tasas de interés.

Lo llamativo es que, históricamente, este tipo de activos tendía a enfriarse cuando se relajaba la política monetaria, pero esta vez ocurre lo contrario: los precios de los recursos físicos están despegando mientras el dinero se abarata.

La Fed enfrenta un dilema: volver a subir tasas podría provocar tensiones en el sistema financiero y encarecer drásticamente el servicio de la deuda pública.

La dominancia fiscal está imponiendo sus condiciones: con un endeudamiento récord, la política monetaria tiene cada vez menos margen de maniobra.

Este entorno configura una oportunidad destacada para los activos reales, que suelen proteger frente a la inflación y la pérdida de poder adquisitivo del dólar.

El oro, tradicional refugio en tiempos de incertidumbre, continúa marcando máximos; el petróleo se mantiene fuerte gracias a la demanda global y a los recortes de producción de la OPEP+; y otros commodities agrícolas y metales industriales se benefician del resurgimiento del gasto en infraestructura y de la transición energética.

En conjunto, el mercado parece estar enviando un mensaje claro: la era del dinero barato no ha terminado del todo, pero la confianza se está desplazando hacia los activos tangibles.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.