Análisis de mercados

¿Riesgos de liquidez en los mercados? Esta es la clave de la inversión

La liquidez neta en EEUU ((balance FED menos RRP y el TGA) se redujo en 400 mil millones de dólares en la segunda quincena de diciembre. Este fue el factor fundamental que evitó el esperado "rally de navidad". Es verdad que, estacionalmente, y debido al window dressing, solemos ver estos drenajes, pero este año ha sido muy significativo y este factor ha sido clave en las caídas de los índices USA.

El window dressing es estrategia utilizada por los administradores de portafolios para mejorar la apariencia del desempeño de un fondo antes de presentárselo a clientes o accionistas.

En este gráfico podéis seguir la evolución de la liquidez neta:

Una parte significativa de esta caída se registró el último día del año por el uso de la facilidad de repo inverso por parte de los fondos monetarios y otras entidades financieras. El RRP aumentó en $213 mil millones el 31 de diciembre, marcando el mayor incremento diario en dos años.

Drenaje RRP = Inyección de liquidez

Aumento del RRP = Drenaje de liquidez

Es probable que este incremento se revierta en los próximos días, inyectando nuevamente liquidez al sistema financiero.

Esta escasez de liquidez mostró tensión y estrés en los mercados de financiamiento en dólares, medido por la tasa SOFR (Secured Overnight Financing Rate), que es la tasa de interés establecida por el Tesoro USA que determina el costo de prestar a un día para los bancos vía repos.

Esta tasa nunca debe superar a la tasa de los fondos federales, que es la tasa de interés que los bancos utilizan cuando se prestan dinero entre sí durante un día. Es decir, la tasa de mercado nunca debería superar a la tasa establecida por el Tesoro. Cuando sucede, tenemos evidencias de tensionamientos de liquidez.

Sin embargo, aunque esta situación es motivo de preocupación, los niveles actuales aún están lejos de los observados durante la crisis Repo de 2019 (repocalipsis).

La correlación entre liquidez y activos de riesgo es cuasi matemática.Un drenaje de liquidez es lo peor que le puede pasar a los activos de riesgo. Y en esta segunda quincena de diciembre quedó demostrado. Vimos caer al SP500 y 3%, al Nasdaq un 4% o a Bitcoin un 11%.

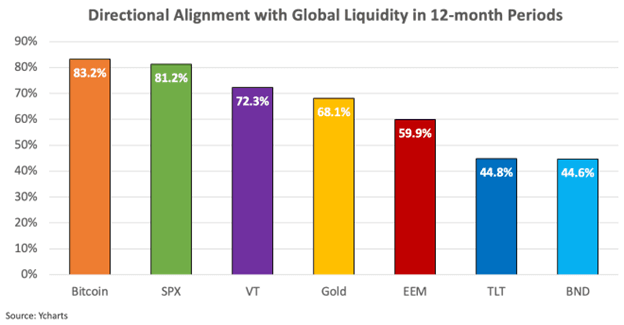

En este gráfico podéis ver la correlación por activos:

De cara al medio plazo, si las autoridades no actúan, tendremos nuevos problemas de liquidez. Para evitar tensionamiento, la Banca Central o el Tesoro deberían hacer alguna de estas 3 medidas:

-- Detener el ajuste cuantitativo (QT).

-- El Tesoro debería vaciar su Cuenta General (TGA) significativamente (inyección de liquidez temporal).

-- Se implementa otra nueva facilidad de liquidez "temporal" de la Fed (como el BTFP de 2023 ante la crisis de la banca regional).

Creo que hay una buena posibilidad de que el número 1 y/o el número 2 ocurran en la primera mitad de 2025.

Y a pesar de que a medio plazo pueda haber tensiones puntuales de liquidez, sabemos que a largo plazo siempre volverá. Este sistema sólo funciona lubricado con liquidez, por eso siempre debemos estar invertidos a largo plazo.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.