Análisis de mercados

SOFR: El indicador que los institucionales utilizan para invertir

La masa de inversores siguen los mismos indicadores para vigilar los mercados: cotizaciones, inflación, anuncios de la FED, empleo, M2, etc. Pero las instituciones más poderosas, como bancos de inversión, hedge funds o fondos mutuos, suelen centrarse en algo que la mayoría pasa por alto: la SOFR (tasa de financiación garantizada a un día).

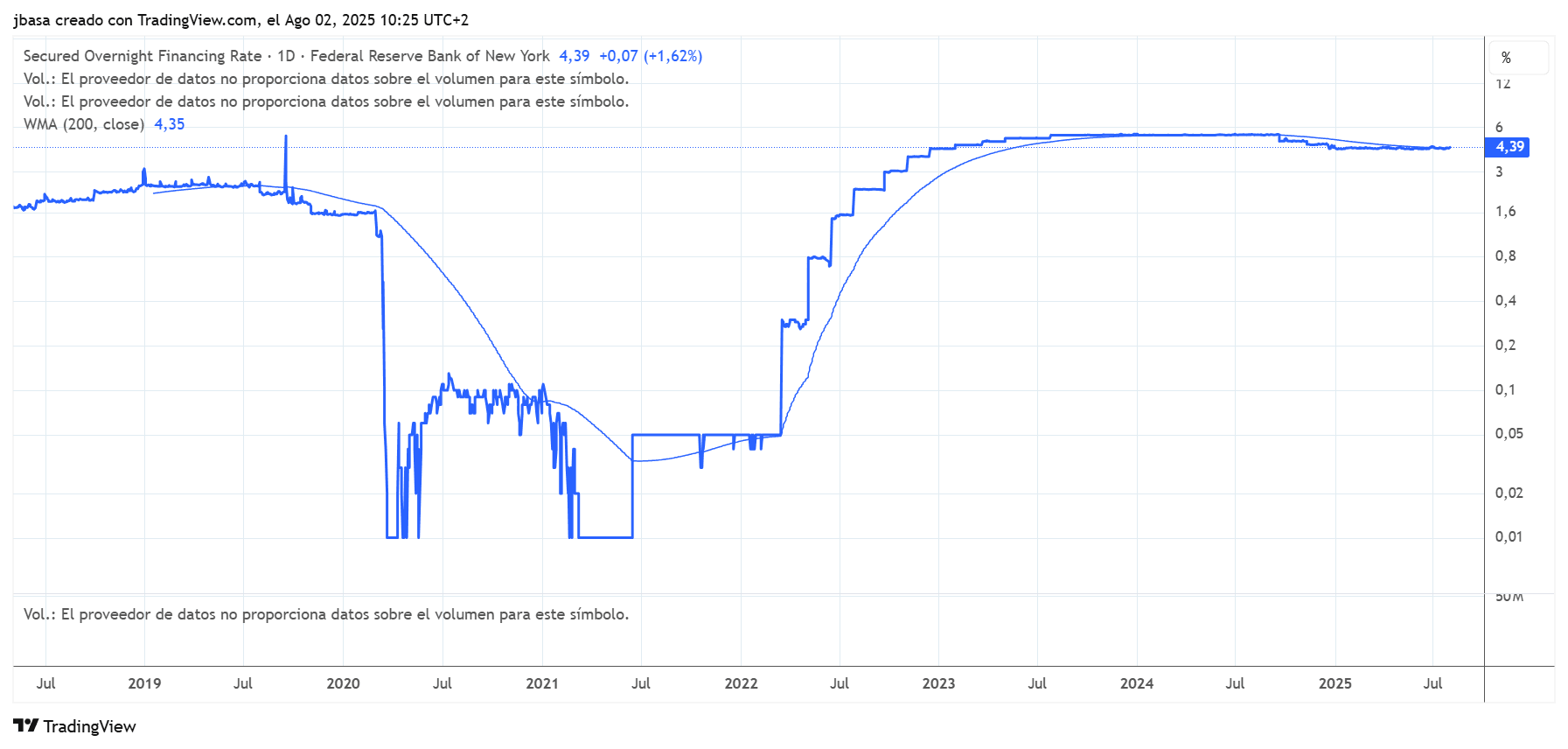

A día de hoy, lo que se conoce como fontanería monetaria, es la corriente más importante para entender los mercados. El SOFR no es llamativo, ni lo verás en los medios generalistas, pero es uno de los indicadores financieros más importantes. La curva SOFR mide el coste de los préstamos a un día garantizados por bonos del Tesoro USA (repos privados). Se obtiene a partir de entre 3 billones de dólares en transacciones diarias, un volumen muy alto, lo que le da una credibilidad de las que carecen la mayoría de los índices de referencia, como el LIBOR o EURIBOR, que se basaban en estimaciones y eran indicadores muy manipulables. De hecho, uno de los mayores escándalos financieros de la historia estuvo relacionado con el propio LIBOR y el fraude de Barclays, que fue multado con 450 millones de dólares, por alterar su precio.

La SOFR, sin embargo, refleja las posiciones reales convirtiéndola en el principal termómetro de la liquidez y funcionamiento del sistema.

Para entender el impacto del SOFR, observemos el pasado. En septiembre de 2019, se disparó de aproximadamente del 2,20 % al 5,25 % en un solo día. Saltaron así todas las alertas por tensiones de liquidez. Se retiró efectivo (reservas) del sistema para el pago de impuestos y liquidaciones del Tesoro, provocando una escasez de liquidez en el sistema. El pico fue una señal clara de estrés financiero. La FED se vio obligada a intervenir con inyecciones de repos de emergencia y finalmente estableció una facilidad de crédito permanente.

En marzo de 2023, durante el shock bancario regional provocado por el colapso de Silicon Valley Bank y Signature Bank, la dinámica cambió. El SOFR cayó 2 "silenciosamente" del 4,55 % al 4,30 %, a pesar de que la Reserva Federal no había cambiado su política. Esto fue una señal de temor. El problema no era de liquidez, sino de riesgo. Los grandes players de mercado buscaron refugio en los repos de corto plazo, aceptando rentabilidades más bajas solo para evitar la exposición. ¡Cuando los institucionales sacrifican rentabilidad por tener más seguridad, corre!.

En julio de 2025, hemos visto un patrón similar. La SOFR ha caído ligeramente del 4,45 % a alrededor del 4,30 % durante varias semanas. El volumen de repos se ha mantenido estable, cerca de los 2,8 billones de dólares diarios, por lo que la liquidez está ahí, sin embargo, la demanda de seguridad ha aumentado. De nuevo, los institucionales están aceptando rendimientos más bajos en repos a un día mientras la política monetaria se mantiene sin cambios, lo que indica una bandera roja de libro. Esto no significa que se vaya a desatar el pánico mañana, pero desde luego el "smart money" se está preparando.

La tasa SOFR no puede mentir. Son datos y transacciones reales. Nos muestra la cara oculta de mercado y el sentimiento latente. Los picos sugieren tensiones de liquidez; las caídas, sin embargo, suelen indicar miedo y rotación a "seguridad". Muy pocos minoristas saben mirar estas señales, lo que le da especial valor.. Una tendencia bajista persistente, especialmente cuando la Fed se mantiene estable, podría indicar que se está acumulando liquidez o se está reduciendo la duración.

Si quieres saber realmente el estado del sistema financiero y su salud, no te limites a mirar los titulares. Presta atención al SOFR. Porque antes de que el miedo aparezca en el VIX o en las redes sociales, las grandes instituciones ya se habrán movido.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.