Opinión

¡Bancos Centrales y gobiernos se preparan para robarte!

Los vigilantes de los bonos están mandando un mensaje evidente a la Reserva Federal, una señal de alerta sobre una potencial política monetaria errónea, similar a la implantada en la década de los 70.

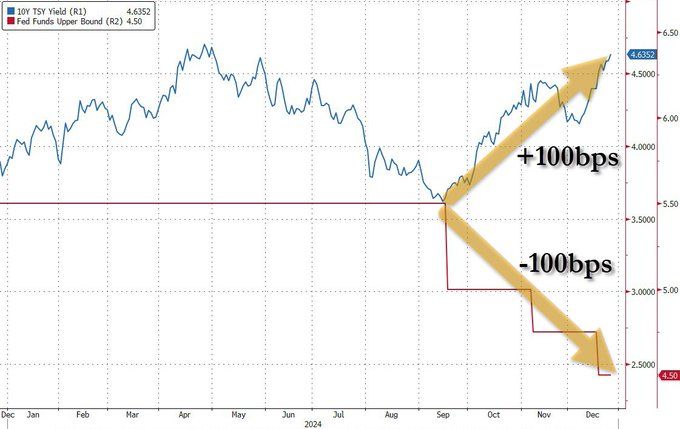

La FED está recortando tipos mientras inflación y sus expectativas a largo plazo están subiendo. Esto deja claro las prioridades de la Banca Central y, por desgracia, no parece que la estabilidad del dólar sea la primera. Mientras Powell y su equipo están bajando los tipos de corto plazo, el mercado está inflando los tipos de largo plazo. Esto puede parecer contra intuitivo, pero suele pasar cuando la comunidad inversora se da cuenta de ineficiencias. Y en este caso, la ineficiencia es una Banca Central más preocupada por el financiamiento del Estado que por controlar la inflación.

La flexibilización monetaria no es necesaria si analizamos la fortaleza de la economía USA (miren el PIB de la FED de Atlanta) y el próximo estímulo de Trump (potencialmente inflacionario).

Y dentro de este innecesario pivot, además estamos observando decisiones difíciles de entender en la ejecución. Hace pocos meses vimos, ni más ni menos, un recorte de 50 puntos básicos, una medida totalmente absurda dado que las condiciones financieras eran las más relajadas en años, el crecimiento económico era calificado de robusto, y el empleo se mantenía sólido según la propia Reserva Federal. Todo esto con la inflación subyancente claramente por encima del 2%. ¿Porqué 50 pb y no sólo 25?.

Este enfoque no está siendo exclusivo de la Reserva Federal. El Banco Central Europeo también ha adoptado una postura "muy moderada", a pesar de las altas tasas de inflación en la eurozona. El BCE sigue manteniendo activa su herramienta de “antifragmentación”, así como otras medidas de liquidez para que países como Francia o España puedan continuar incrementando sus niveles de deuda pública.

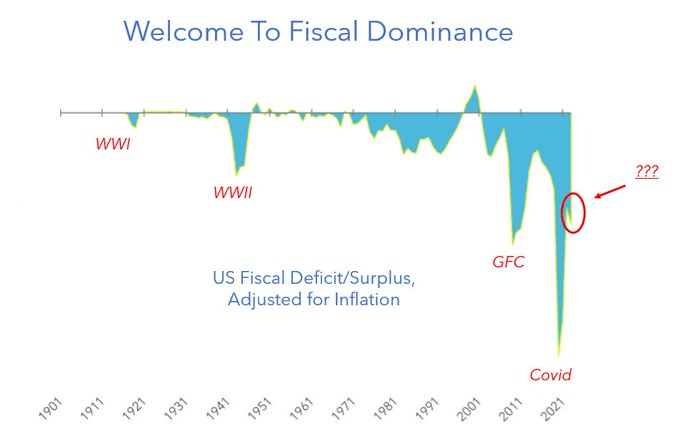

El mundo está entrando en lo que se conoce como dominancia fiscal. La prioridad no es la inflación si no la sostenibilidad financiera de los Estados.

Era que se caracterizará por:

-- Inflación crónica

-- Crecimiento del Estado

-- Proliferación de redes clientelares

-- Mayor demagogia política.

Dada la falta de evidencia de una desinflación sostenible, especialmente en la segunda mitad de 2024, los bancos centrales no deberían haber iniciado un ciclo de flexibilización.

La situación, además, probablemente se mantendrá sin cambios en 2025. Es importante destacar que 2024 fue un año marcado por elecciones en más de 70 países, lo que condujo a un aumento brutal en el gasto público. En este contexto, los bancos centrales han priorizado la estabilidad de los costes de la deuda gubernamental sobre el control de la inflación, especialmente en un año en el que muchas economías emergentes se enfrentan a vencimientos significativos de deuda denominada en dólares, emitida durante la etapa del Covid-19.

Con todo esto, el promedio anual de refinanciamiento de deuda global existente es cercano a los 50 billones de dólares.

¿Qué implicaciones tiene esto para los inversores?

Los bancos centrales van a inyectar toda la liquidez necesaria para evitar una crisis de deuda soberana. Es decir, las autoridades centrales van preferir un entorno de “zombificación” y estanflación a un contexto donde aumenten peligrosamente en los costes financieros de los gobiernos.

Los gobiernos generan liquidez mediante el gasto deficitario, mientras que los bancos centrales flexibilizan sus políticas para evitar caídas en los precios de los activos, abandonando así su objetivo de estabilidad de precios. Ambos trabajan mano a mano aunque vendan que son entes independientes.

El mandato de estabilidad de precios de los bancos centrales se diseñó precisamente para limitar el apetito de los gobiernos por la expansión monetaria descontrolada. Sin embargo, ese corsé, si es que alguna vez existió, ya se ha desvanecido. La Banca Central no confrontará al gobierno; transferirá el costo de sus malas decisiones a los consumidores y atribuirán las consecuencias a factores exógenos.

En 2025, los bancos centrales se enfrentarán el desafío de gestionar los vencimientos de la deuda emitida durante los gastos extraordinarios de 2020. Esto probablemente conllevará una expansión importante de sus balances, lo que impulsará nuevamente la liquidez global. La inflación, por tanto, ha venido para quedarse y el mercado de bonos lo sabe. No hay más que ver la subidas de 100 puntos básicos del rendimiento del Tesoro a 10 desde que comenzó el "pivot de la Fed" en septiembre.

La dominancia fiscal será la nueva normalidad en próximos lustros y seremos los ciudadanos los que paguemos las consecuencias con inflación y represión monetaria. El coste de no estar invertido, por tanto, será brutal y tener o no educación financiera marcará las brechas sociales.

Consejo del autor: Nunca tengan más de 6 meses de gastos en liquidez. El resto de ahorro siempre invertido en una cartera diversificada entre activos reales y financieros. Si quieren profundizar, recomiendo la descarga gratuita de la guía "gestión activa y principales carteras" que podrán encontrar en esta propia web.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.