Opinión

Bolsa o vivienda: ¿En qué es mejor invertir?

La inversión en RE aporta 3 beneficios generales:

• Ingresos estables en el largo plazo, ya que cualquier propiedad inmobiliaria puede generar ingresos recurrentes por ejemplo en forma de un alquiler mensual.

• Te protege de la inflación, ya que con la inflación el valor de la propiedad aumenta, o mejor dicho, el valor del suelo aumenta con la inflación.

• Baja correlación con bonos y acciones, ya que el hecho de que la bolsa suba o baje no está relacionado con los inmuebles y viceversa. Por esta razón añadir, RE a tu portfolio te aporta un beneficio de diversificación muy significativo.

Respecto a la escala dentro del ratio rentabilidad/riesgo diría que la inversión en el sector inmobiliario caería en un punto medio entre, bonos y bolsa. Es más seguro invertir en bonos del estado, y en el largo plazo la rentabilidad de la bolsa es superior a la de RE.

También en cuanto a las características, la inversión en RE ofrece dos formas de generar riqueza, desde el punto de vista de los ingresos recurrentes se asemeja a los bonos con los cupones o los dividendos de las acciones y desde el punto de vista de la apreciación en el valor se asemeja a rentabilidad de la revalorización en el precio de las acciones.

Entendamos el sector inmobiliario (tamaño, sub-sectores, características etc…):Cuando hablamos de las diferentes clases de activos que existen, (Private Equity, Hedge Funds, Fixed Income, Stocks, Real Estate…), la bolsa y los bonos son más grandes que el sector de Capital Riesgo o Hedge Funds (fondos de cobertura). Pero el sector inmobiliario es más grande de bonos y acciones combinados:

-- Global Equity 83 trillion $.

-- Global Bonds 105 trillion$.

-- Global Real Estate 281 trillion $ (residential 220 T, commercial 33 T & agricultural/forests 20 T).

Del valor total, la mayoría del sector inmobiliario pertenece a residencial y la mayoría de éste mercado está compuesto por los propios propietarios viviendo en los propios inmuebles.

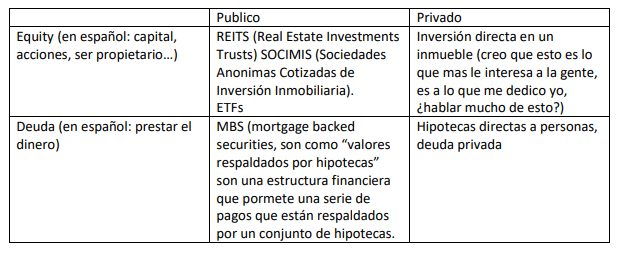

Todo el mercado de Real Estate se divide en 2 grandes áreas:

Tenemos dos puntos de vista, el lado del equity y el lado de debt. Y luego tenemos inversiones abiertas al público e inversiones privadas.

1) REITS (Real Estate Investments Trusts) SOCIMIS (Sociedades Anonimas Cotizadas de Inversión Inmobiliaria) son empresas cuyo objetivo es comprar y poner en rentabilidad todo tipo de activo inmobiliario. Tienen ventajas fiscales ya que suelen estar exentas de pagar Impuesto de Sociedades si distribuyen los rendimientos. Aunque depende del país y depende de cada caso en concreto.

2) Private Investments: requieren grandes cantidades de capital, suelen ser inversiones poco líquidas y requieren experiencia (tienen un alto coste) en la gestión de los activos. (property management).

3) Public Investments: tienes un derecho sobre una propiedad o una serie de propiedades que están divididas entre muchos propietarios. Las propiedades se gestionan de forma profesional.

4) Equity Investors: ofrecen mayor rentabilidad con un riesgo mayor, tienes dos componentes de rentabilidad (rentas y apreciación del valor).

5) Debt Investors: la rentabilidad únicamente viene de los re-pagos de la deuda.

Principales inconvenientes de invertir en Real Estate:1) Iliquidez.

2) La carga fiscal a la hora de comprar y plusvalía municipal a la hora de vender.

3) La imposibilidad de interés compuesto

4) El riesgo político.

5) Necesidad de entrada inicial muy dura.

6) TER muy alto – En RV es casi cero y en INMOBILIARIO en enorme -comunidad, IVI, vado, derramas- TER del 0,1 frente a TER de casi en 1 por ciento.

7) Comisión de la inmobiliaria -market maker-.

8) Los beneficios por alquiler tributan por la base general. No lo tributas por la base del ahorro -19, 21 o 23 por ciento-. Es verdad que tienes una bonificación del 40 por ciento en la base general, pero el 60 por ciento lo tributas en la parte cara de la declaración. Este es el caso de España, la fiscalidad cambia por países.

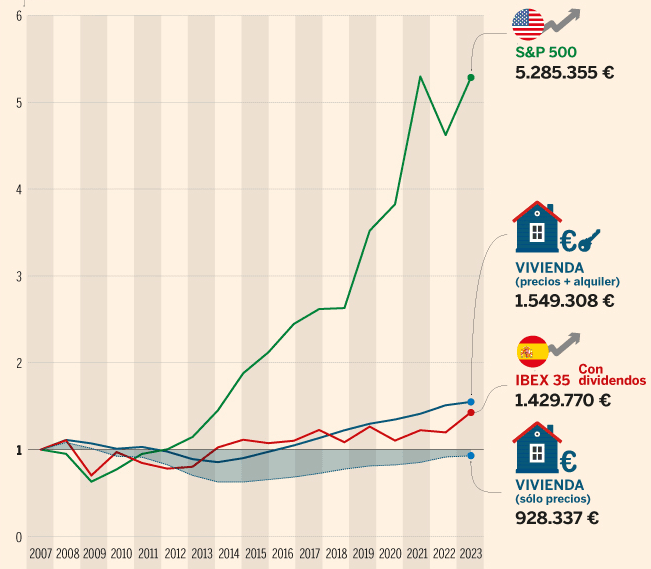

9) Menor rentabilidad histórica que la bolsa.

-- Alta liquidez para comprar y vender rápidamente.

-- Menor gestión, sin preocupaciones por mantenimiento o inquilinos.

-- Retornos históricos más altos, con el S&P 500 promediando un 10% anual.

-- Diversificación: Permite invertir en una amplia gama de empresas/sectores, lo que reduce diluye el riesgo.

-- Interés compuesto: Posibilidad de reinvertir beneficios sin tributar ganancias hasta ejecución final de las misma. En el caso de la vivienda esto es imposible. Sí con RIETS o Socimis.

-- Mejor fiscalidad: Los impuestos asociados a la compra de una casa suelen costar en torno a un 10% sobre su valor. En renta variable son inexistentes. La tributación de la plusvalía o minusvalía es similar en ambos.

-- Seguridad: La renta variable no tiene riesgos de okupación, expropiación, Incendio o robo.

Como toda inversión, no hay una respuesta clara de cual es mejor o peor y dependerá todo del perfil de inversor. Sin embargo, si se invierte a largo plazo y con conocimiento, la renta variable a ofrecido mejores resultados, con menor coste y más liquidez. Es importante que la sociedad entienda que la bolsa no es un casino y que los conocimientos financieros pueden cambiar vidas.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.