Opinión

¡INVERSOR!: Liquidez = inflación monetaria = necesidad de invertir

El Standing Repo Facility (SRF) es una herramienta de liquidez creada por la Reserva Federal, tras la crisis monetaria de 2019 (repocalipsis), para solucionar problemas puntuales de liquidez. A diferencia de lo que muchos analistas vienen repitiendo, el SRF no es una herramienta de provisión continua de liquidez, sino un mecanismo de respaldo ante contingencias.

En recientes declaraciones, John Williams, presidente del Banco de la Reserva Federal de Nueva York, dejó este mensaje claro:

"La combinación de una oferta amplia de reservas y una tasa de la SRF localizada en la parte alta del rango de los tipos de la FED (Fed funds), debe limitar la dependencia cotidiana de esta facilidad, y ese es nuestro objetivo"

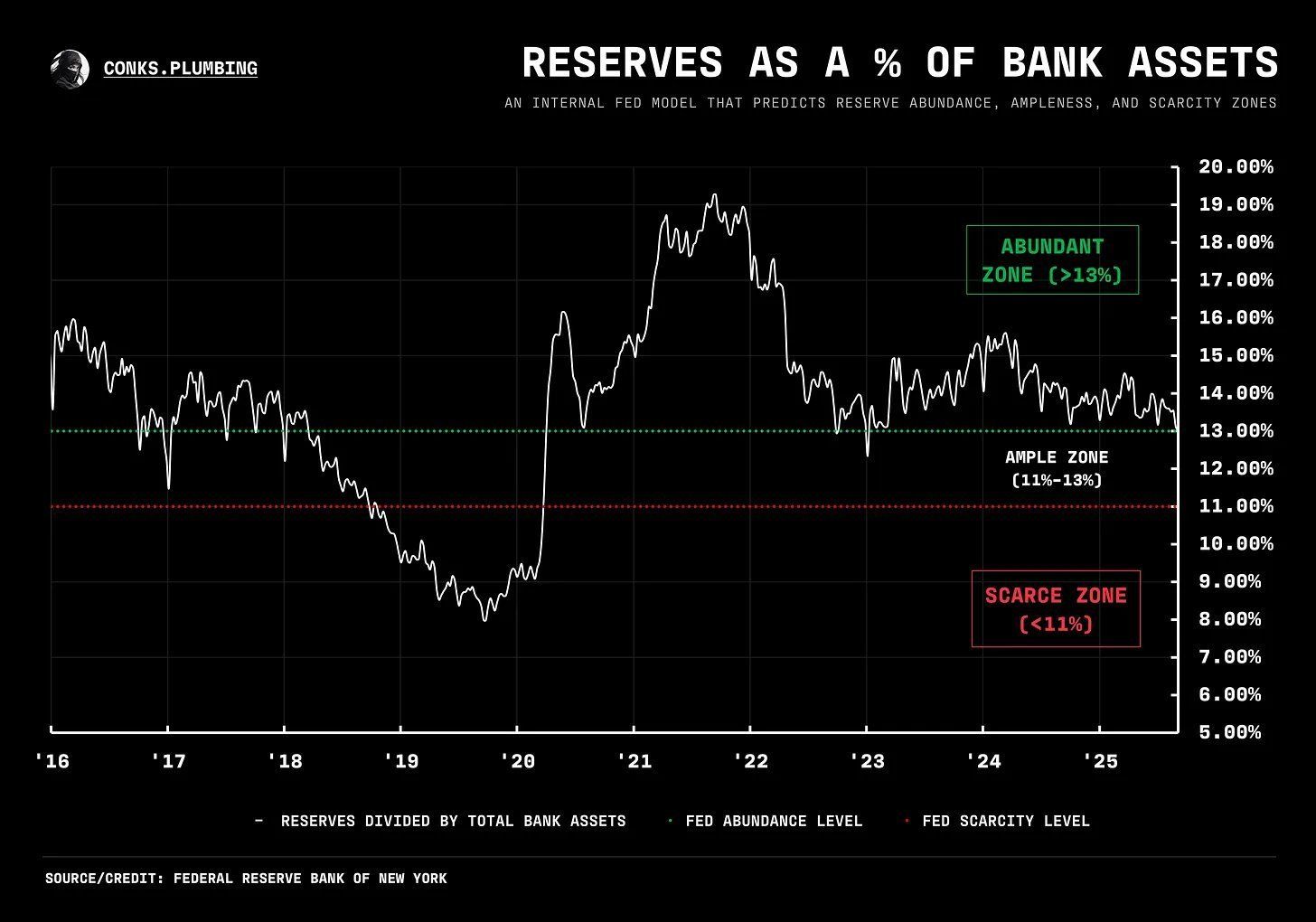

Hay una diferencia muy importante entre provisión de liquidez y respaldo de Liquidez. La Banca Central debe mantener su rol de prestamista de ÚLTIMA instancia. Para ello, debe monitorear la demanda de agregada de reservas y lo hacen a través del corredor que marcan sus tipos, siendo el techo de ese rango la tasa de la facilidad de crédito (interés al que presta la banca central) y el suelo la facilidad de depósito (interés que remunera la Banca Central por el exceso de reservas).

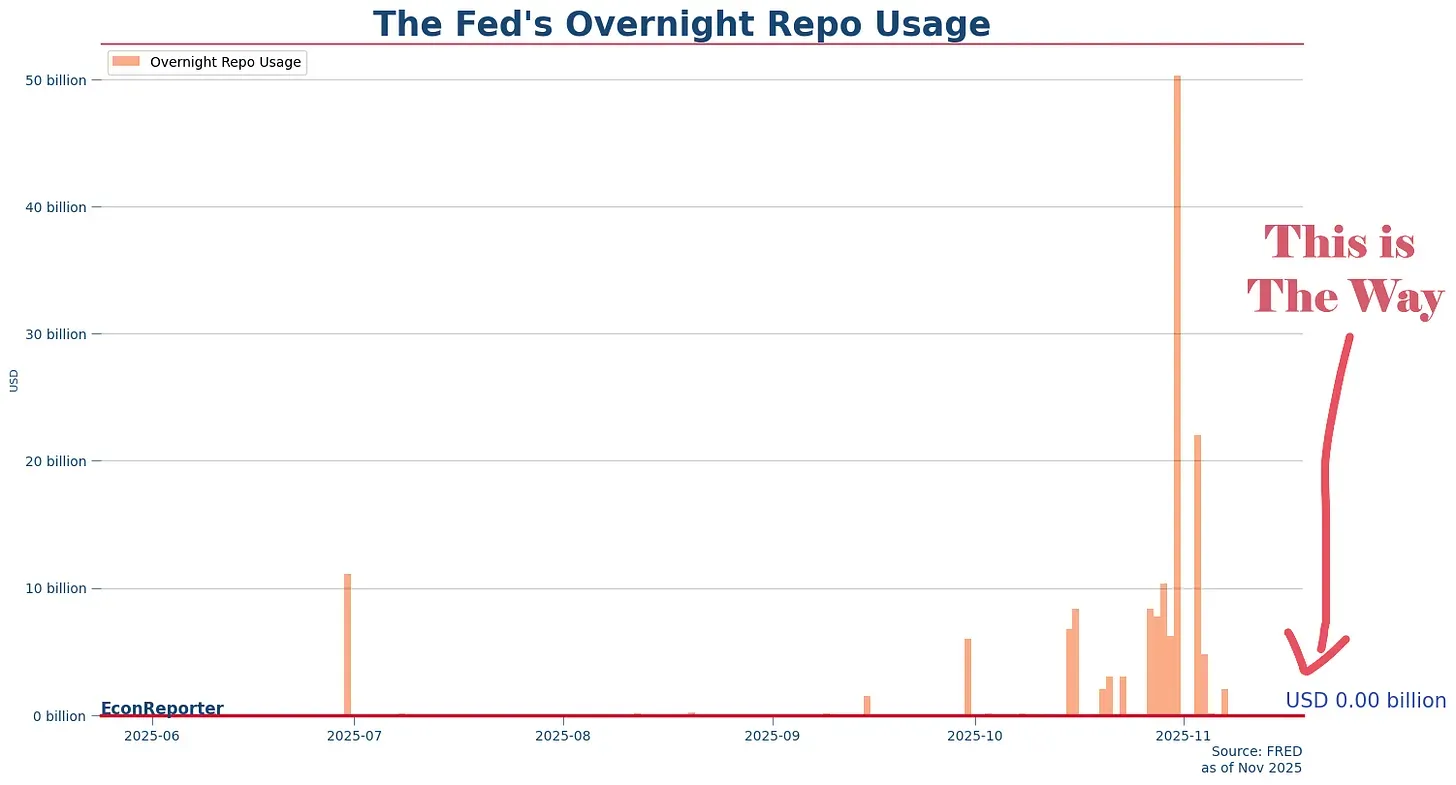

La tasa de financiación de mercado (SORF), que mide el interés medio al que se prestan los bancos en el mercado repo privado, debe ir siempre dentro del corredor, es decir, no debe superar ni techo ni el suelo. Sin embargo, es sobre todo preocupante cuando rompe el techo, como hemos visto durante el mes de octubre y noviembre de 2025.

Para evitar tensiones (que la SOFR rompa al alza los fed funds), la FED creo, precisamente, el SRF. El mecanismo es fácil:

Los bancos entregan activos de alta calidad, como T-Bills, como colateral.

A cambio reciben reservas creadas por el banco central.

El volumen de reservas queda determinado por la demanda de liquidez de las entidades.

Este es el mecanismo natural, al final es el mercado el que marca el número de reservas óptimo y no los burócratas de la Banca Central. Esto choca con la idea de Powell de dejar el nivel de liquidez fijo en lo que el llama "reservas amplias".

Es imposible mantener un nivel estable de liquidez y a la vez querer que el SRF sea una ventanilla de emergencia. En otras palabras, el objetivo de Powell es una pura entelequia. La demanda de reservas irá creciendo con el tiempo y con ella deberá ir creciendo el balance, dejando el SRF para ocasiones puntuales.

Al final, la SRF está diseñada de manera similar a la ventanilla de descuento, ya que ambas se ubican en la tasa máxima del rango objetivo.

-- La ventanilla de descuento atiende necesidades de liquidez de bancos individuales.

-- La SRF actúa la ventanilla pero para el mercado repo (liquidez contra colateral) y abre su uso a fondos monetarias y agencias esponsorizadas por el gobierno.

En este sentido, la SRF funciona como un descuento complementario, mitigando el estigma del uso de la ventanilla tradicional, pero sin poder ser una facilidad estructural.

ConclusiónCon todo esto, es fácil entender porque el sistema está condenado a un incremento estructural de liquidez. La Banca Central (tanto USA como UE) volverá a expandir balance, primero con compras de activos de corto plazo y luego con compras de activos de largo plazo (QE), dejando las facilidades repo como herramientas de "seguridad".

Esta es la única forma en la que se puede sostener el sistema ultra financializado que hemos creado. Y, por eso, la inflación monetaria será parte de nuestras vidas, haciendo que el precio de los activos suba estructuralmente por encima de sus "fundamentales" (ajustándose en pinchazos cíclicos).

Entender esto es clave para no caer en la trampa del ahorro de acumular capital en FIAT o sustitutos del mismo. Invertir es una obligación para todos. La única forma de ahorrar es invertir y asumir riesgo.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.