Opinión

Liquidez VS colateral: ¡Siguen los problemas en los repo!

A pesar de la intervención de la Fed, el estrés financiero sigue siendo real. La tasa SOFR se encuentra fijada cerca/por encima del límite superior de los fed-funds y los percentiles están elevados. Esto significa que el sistema tiene escasez de garantías utilizables y no de efectivo.

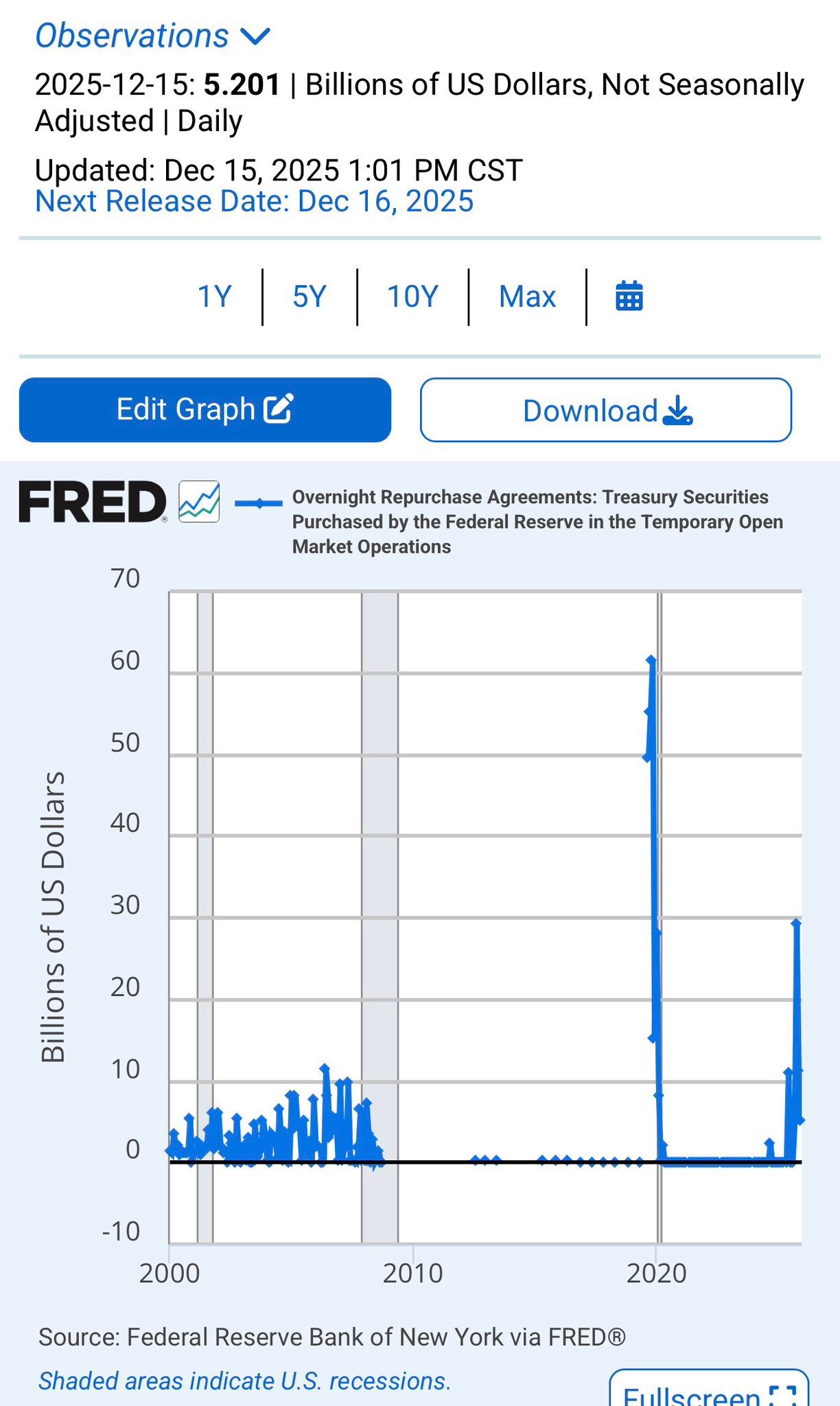

Por su parte, el uso de standing repo facility (SRF) está aumentando. Los bancos siguen pidiendo préstamos a la Reserva Federal porque el mercado de repos privados se mantiene bajo tensión.

El colateral es el problema. Los diferenciales de recompra son amplios, las subastas de Letras/bonos USA son débiles, MOVE empieza a repuntar de nuevo y la prima a plazo también está aumentando. Los UST no fluyen fluidamente a través del sistema (intermediación).

Además, el patrón de activación del SRF (necesidad de reservas por parte de bancos) no se limita a la tensión de liquidez interna. Es resultado de la fracturación de la arquitectura global del carry trade y los problemas de financiación en dólares.

Sin embargo, desde TradingPRO seguimos sin ver problemas estructurales, sí tensiones puntuales que se irán corrigiendo cuando los nuevos programas de la Fed (RMP) vayan fluyendo.

Nuevas políticas de liquidezLa Reserva Federal eliminó el límite que había en el SRF de 500.000 millones de dólares para préstamos de emergencia a un día. El objetivo es que ahora se puede utilizar el SRF como herramienta permanente, no sólo puntual.

Además, anunció los famosos programas de compras de bonos del Tesoro de corta duración por valor de 40.000 millones de dólares al mes. Es lo que han llamado "Programa de gestión de reservas", para diferenciarlo de los tradicionales QE.

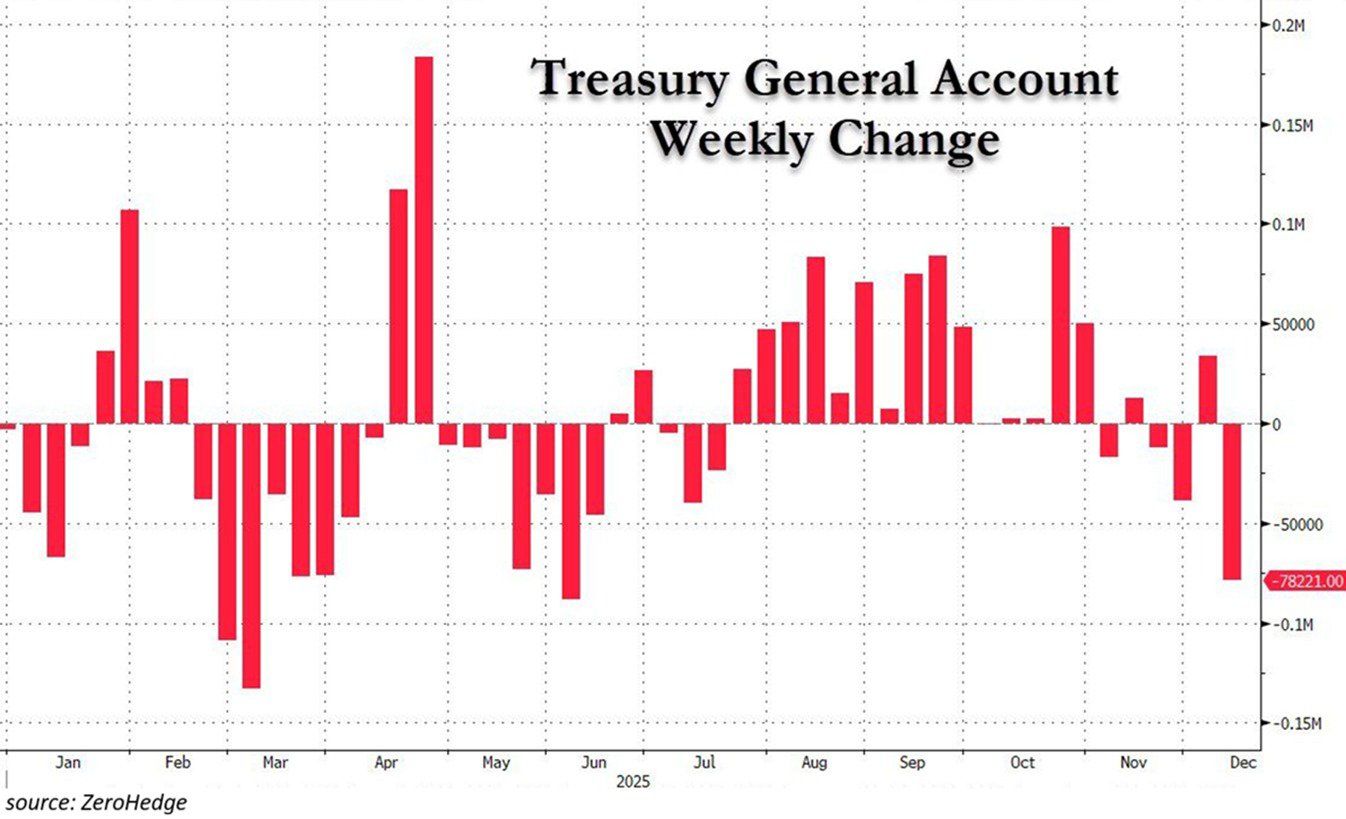

Estas medidas, tarde o temprano, irán calmando los mercados de financiación. Algunas cosas parecen estar “bien”: el repo inverso (RRP) no es cero, la curva no se está invirtiendo y la TGA se está vaciando (78 mil millones durante la última semana, la mayor inyección de liquidez desde junio).

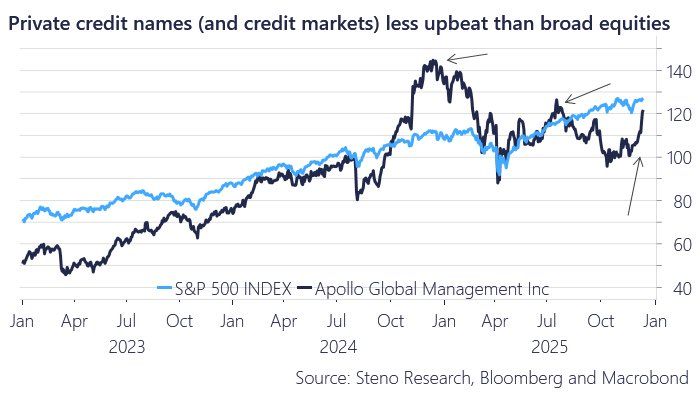

Asimismo, el crédito privado se está recuperando rápida y silenciosamente. Una señal de que la liquidez/crédito está mejorando:

Si vemos que la SOFR vuelve de nuevo dentro del pasillo de los Fed Funds, que el uso de SRF se desploma, que los diferenciales de recompra se comprimen de nuevo y que el MOVE vuelve a mínimos, habremos dado por finalizada la "crisis de liquidez" y tendremos todo a favor para comprar Bitcoin y empresas high beta.

¡Estudiar los mercados monetarios es clave para posicionarse en estos activos!.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.