Opinión

Lo que no te cuentan de la inflación

Vamos a intentar entender y desglosar el concepto de inflación y la importancia de un actor que se tiende a olvidar en toda ecuación: El gobierno.

Inflación = crecimiento de la oferta monetaria - crecimiento real del PIB

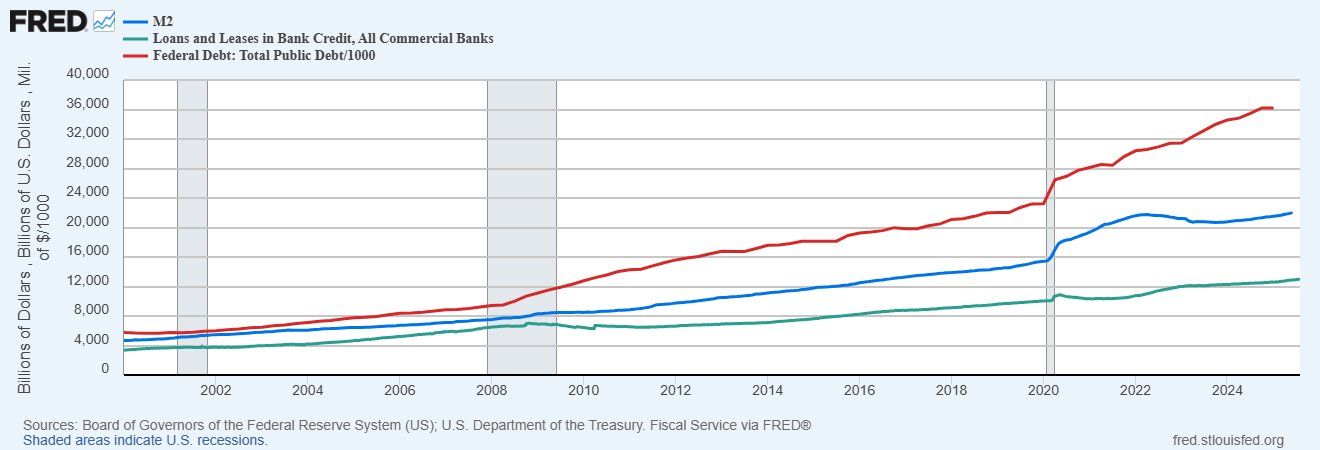

Crecimiento de la oferta monetaria = Crecimiento del M2 (dinero creado por los bancos comerciales)+gasto deficitario del gobierno (la política fiscal creó dinero)

Esto reconoce dos fuentes principales de creación de dinero en la economía moderna:

1) M2: El dinero creado por los bancos comerciales a través del crédito privado (préstamos, hipotecas, etc.).

2) Gasto deficitario del gobierno: El dinero neto inyectado por la política fiscal (gasto > impuestos, financiado con deuda que, en la práctica, a menudo termina parcialmente monetizada o acomodada por el banco central).

Cuando el segundo término (el fiscal) domina y supera el crecimiento del M2 (o incluso cuando el M2 cae), entramos en "dominancia fiscal".

Situación actual-- Crecimiento M2: ≈ +4.6% interanual (diciembre 2025).

-- Déficit fiscal: ≈ 5.8-6.4% del PIB (reciente y proyectado).

-- Crecimiento real del PIB: ≈ 2.5-3% anual (con trimestres fuertes como el 4.4% anualizado en Q3 2025).

-- Inflación (CPI): Bajó a 2.4% interanual en enero 2026.

Si aplicamos la fórmula de forma "simple":

(4.6% + 6%) - 2.7% = 7.9%

Este sería el nivel teórico de inflación, pero la real (la que nos dicen) está en 2.4%. ¿Por qué la diferencia?. Simplemente a la formula le faltan algunas variables que también tenemos que incluir:

Velocidad del dinero (V): ha caído ya que la gente y empresas están guardando más liquidez. Es lo que Keynes llamaba "demanda precaucionaria".

Parte del gasto fiscal se "esteriliza" temporalmente: Se va a ahorro o a inversión en activos.

Pero la conclusión es correcta: sin esos déficits fiscales masivos y persistentes, la inflación sería mucho más baja.

Dominancia fiscalCuando el gasto deficitario excede el crecimiento del M2 (o lo compensa cuando este cae), hay dominio fiscal. En ese régimen, subir tasas de interés puede incluso empeorar la inflación (porque aumenta el coste de la deuda y fuerza más gasto deficitario).

Los déficits se convierten en el driver principal de la actividad económica y de los precios, por encima del crédito bancario tradicional.

Esto explica por qué en 2021-2022 la inflación explotó pese a que la Fed inicialmente fue muy laxa: eran los cheques de estímulo fiscal masivos (y su monetización indirecta) los que inyectaban dinero real en la economía. Y explica también por qué, incluso con M2 creciendo poco o cayendo (como pasó brevemente en 2022-2023), la inflación puede persistir si el gobierno sigue gastando muy por encima de sus ingresos. El gobierno y no el Banco Central fue el impulsor.

La inflación es, en gran medida, un fenómeno monetario-fiscal. Los shocks de oferta (cadenas de suministro, guerras, energía) son temporales. El problema estructural viene cuando el gasto deficitario se vuelve crónico y el banco central termina acomodándolo.

Ahí es cuando el ahorrador tiene que temblar. Y, por desgracia, es el futuro que nos espera.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.