Menú

BBVA ante un dilema estratégico si Sabadell vende TSB

La posible venta de TSB por parte de Banco Sabadell introduce un giro decisivo en la opa lanzada por BBVA, situando a la entidad vasca en una encrucijada: mejorar su oferta o reconsiderar la viabilidad de la operación. Aunque BBVA ha evitado pronunciarse oficialmente al respecto, varios analistas del sector ya anticipan un eventual ajuste en los términos del canje o, directamente, la retirada de la propuesta.

Según nuestro análisis, BBVA se aproxima a un punto en el que cancelar la operación sería no solo razonable, sino estratégicamente recomendable. Optar por una recompra masiva de acciones podría ofrecer a los inversores una compensación tangible tras más de un año de incertidumbre. Esta vía sería probablemente bien recibida por el mercado, especialmente en España, donde la operación se percibe como inoportuna tanto en forma como en fondo. En un contexto marcado por reticencias políticas y sociales, parece más sensato priorizar la revalorización orgánica de la acción que persistir en una opa hostil, percibida como desalineada con los intereses del sector financiero nacional y sin una clara justificación estratégica a estas alturas.

El papel de TSB en la opa

TSB Bank ha sido considerado por muchos analistas como un activo clave en la ecuación de BBVA, tanto por su potencial de rentabilidad como por su capacidad para mejorar el atractivo del canje a través de una eventual venta. Barclays estimó que su desinversión podría liberar hasta un 10% en efectivo adicional para BBVA, mientras que Deutsche Bank planteó un refuerzo potencial de 2.000 millones de euros.

Sin embargo, si Sabadell logra vender TSB a entidades como NatWest u otros bancos británicos interesados, BBVA se vería obligado a recalcular su estrategia. Privado de ese activo, el argumento estratégico de la opa se diluye notablemente (o totalmente) y la presión para mejorar el precio de la oferta podría desaparecer por completo.

Obstáculos regulatorios y presión sobre la primaLa operación se encuentra actualmente bajo revisión en la Fase II de la CNMC, un indicio claro de las implicaciones competitivas y regulatorias del proceso. Además, la reciente reforma del impuesto extraordinario a la banca implicaría un sobrecoste estimado de 150 millones de euros para BBVA en caso de fusión.

Desde una perspectiva bursátil, la prima ofrecida por BBVA es ahora negativa (-7,5%), debido al fuerte rally de las acciones de Sabadell. Esto debilita considerablemente el atractivo de la propuesta para los accionistas del banco catalán, que perciben el canje como desfavorable y dilutivo en términos de valor.

Análisis fundamentalBBVA mantiene una posición financiera robusta, con un ratio CET1 fully loaded por encima del 12,7% y un ROE superior al 14%. La entidad ha capitalizado bien el entorno de tipos elevados (ha cobrado mucho por su exceso de reservas sin tener que remunerar más sus depósitos, lo que ha elevado su margen de intermediación) y ha diversificado sus fuentes de ingreso con un perfil de riesgo geográfico más equilibrado. Además, ha aumentado sus dividendos y reforzado sus programas de recompra de acciones, consolidando su atractivo entre inversores institucionales.

Banco Sabadell, por su parte, ha mostrado una recuperación destacada, impulsada por la mejora del margen de intereses y la contribución positiva de TSB, que representa cerca del 30% de su balance y el 19% de su beneficio neto. La venta de TSB permitiría una simplificación estructural y liberaría capital, pero también podría debilitar su posición negociadora frente a BBVA.

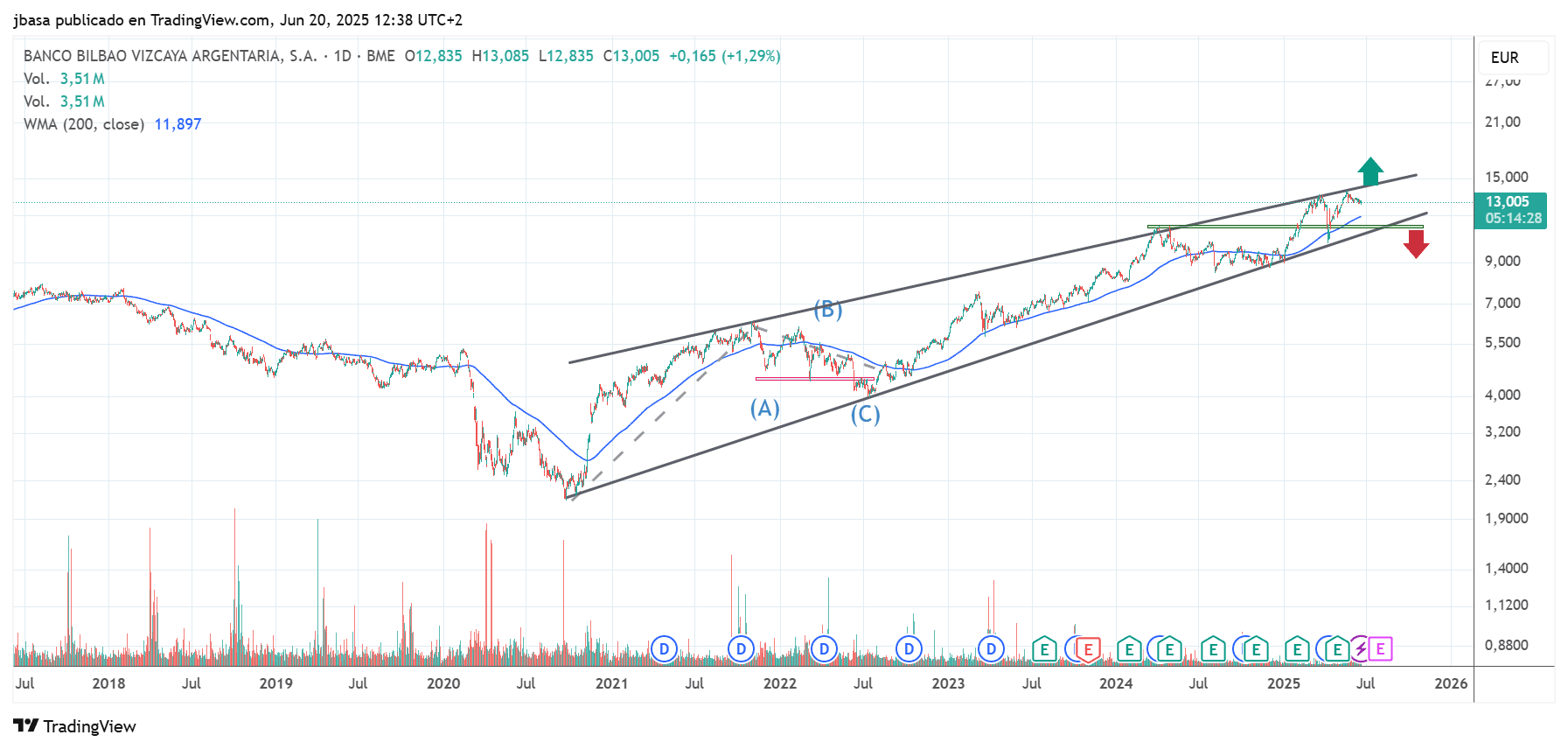

Análisis técnico

El mayor riesgo técnico para el valor es que el precio perfore la doble confluencia de resistencias marcada. En ese caso, es un gráfico que indica potencial corrección de grado mayor, por lo que deberíamos evitar buscar compras.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.