Opiniones de expertos

Indra refuerza su liderazgo en defensa con la fuga de talento desde Santa Bárbara

Indra ha intensificado su apuesta por el sector defensa con una maniobra estratégica que marca un antes y un después en la industria española: la incorporación de más de 15 directivos procedentes de Santa Bárbara Sistemas, filial de General Dynamics, y una veintena más en proceso de contratación. Este movimiento se produce en plena pugna por el talento en defensa, consolidando el liderazgo de la tecnológica española en el ámbito terrestre con su nueva división Indra Land Vehicles.

Fundamental: crecimiento, diversificación y autonomía industrialLa decisión de Indra de competir en solitario en el desarrollo y producción de vehículos blindados se enmarca en su plan estratégico Leading the Future 2030, orientado a reforzar su papel como integrador nacional en defensa, seguridad y tecnología dual. La adquisición de la planta de El Tallerón (Gijón) a Duro Felguera por 3,6 millones de euros, junto a una inversión adicional superior a 40 millones de euros en su transformación industrial, reflejan una clara apuesta por la verticalización y la autonomía tecnológica.

El anuncio de la entrega de 57 vehículos 8x8 “Dragón” antes de fin de año representa un hito clave tras los retrasos y disputas internas del consorcio Tess Defence. Además, Indra ha captado cerca del 90% de la financiación pública destinada a los Programas Especiales de Modernización (PEM) en defensa, asegurando recursos para ampliar su presencia en proyectos de vehículos, sistemas de mando y control, y capacidades electrónicas.

Desde el punto de vista financiero, la compañía mantiene márgenes operativos en expansión y una sólida cartera de pedidos, impulsada por contratos en defensa, digitalización y gestión del tráfico aéreo. Este reposicionamiento del negocio terrestre refuerza su potencial de crecimiento a medio plazo y reduce su exposición al segmento civil.

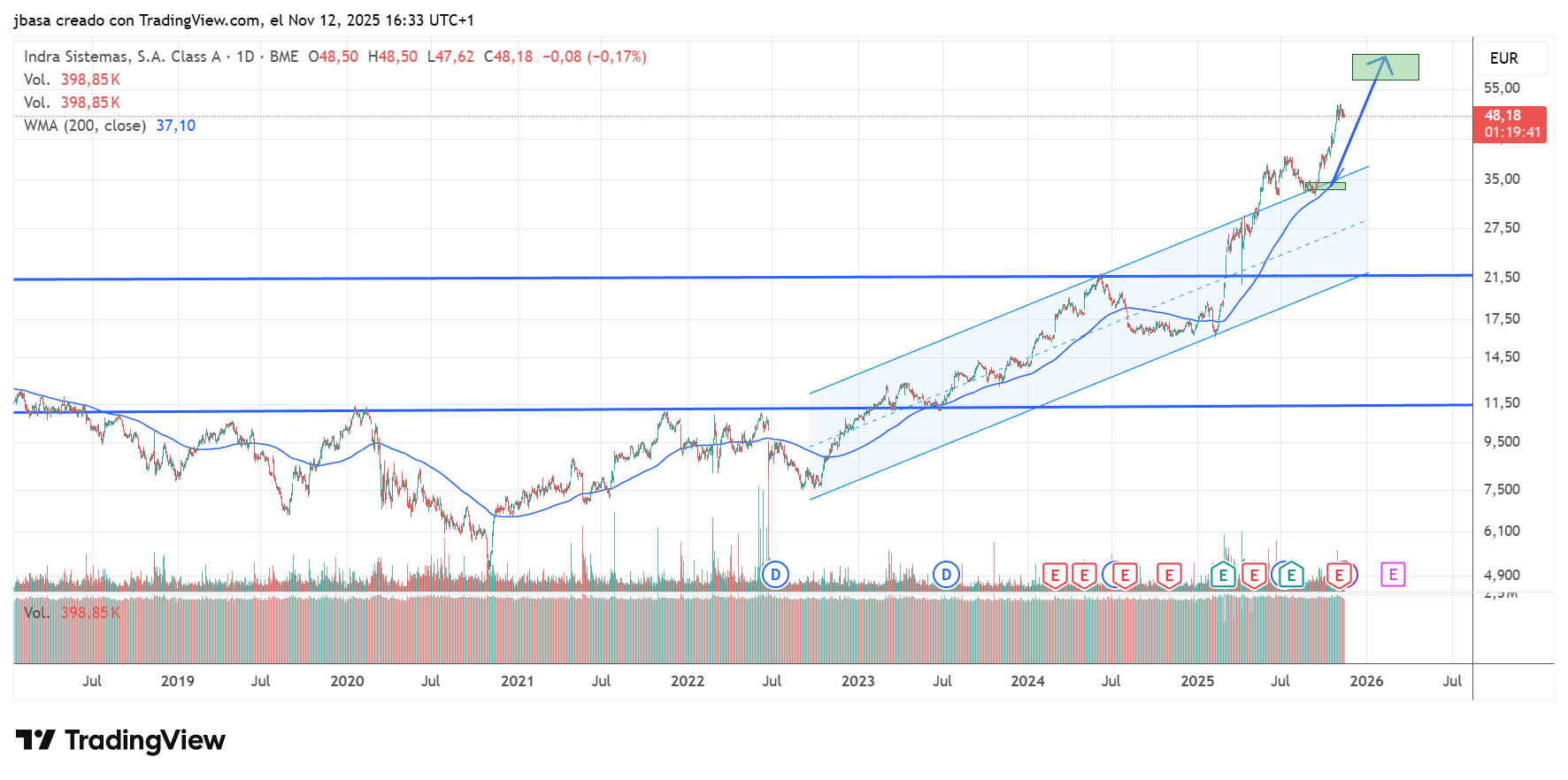

Técnico: tendencia alcista y consolidación de niveles claveEn el plano técnico, Indra (BME: IDR) mantiene una tendencia alcista sostenida desde comienzos de 2024. Tras varios impulsos, el valor ha prolongado su racha positiva durante 2025, acumulando una revalorización superior al 35% interanual. Después de alcanzar máximos en torno a los 51,25 €, el título ha iniciado una fase de consolidación apoyándose en la media de 50 sesiones (46,67 €), respetando la directriz alcista principal.

Nuestra proyección nos lleva a los entornos de 56 dólares, por lo que correcciones proporcionales en precio y tiempo pueden ser un regalo para los inversores:

La ofensiva de Indra en el terreno de los blindados y su capacidad para atraer talento estratégico procedente de Santa Bárbara refuerzan su posición como actor central del ecosistema de defensa español. En un contexto de incremento del gasto militar europeo y búsqueda de soberanía industrial, la compañía consolida una visión de largo plazo basada en innovación, independencia tecnológica y eficiencia operativa.

Con unos fundamentos sólidos y una estructura técnica robusta, Indra se perfila como uno de los valores más atractivos del sector defensa en el mercado español, manteniendo el interés de los inversores institucionales y minoristas de cara a los próximos trimestres.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.