Opiniones de expertos

Las aseguradoras europeas: rinden la mitad que la banca en un entorno de tipos a la baja

El sector asegurador europeo ha demostrado una notable capacidad de resistencia en los últimos tres años, beneficiándose inicialmente de la subida de tipos de interés del Banco Central Europeo (BCE) y manteniendo un sólido rendimiento a pesar de que los tipos llevan un año en descenso. Desde que en julio de 2022 comenzara el ciclo de endurecimiento monetario, las aseguradoras han subido un 64% en bolsa, la mitad del avance registrado por la banca (+125%), pero superando ampliamente al Stoxx 600 (+20%). El EuroStoxx50, índice de referencia de las principales empresas de la eurozona, ha experimentado un rendimiento positivo en 2025 con un retorno anual del 13,65% hasta la fecha, lo que refleja una recuperación sólida en el mercado europeo. Este desempeño impulsado por sectores como tecnología, salud, finanzas e industriales, que han mostrado un crecimiento de ganancias superior al esperado.

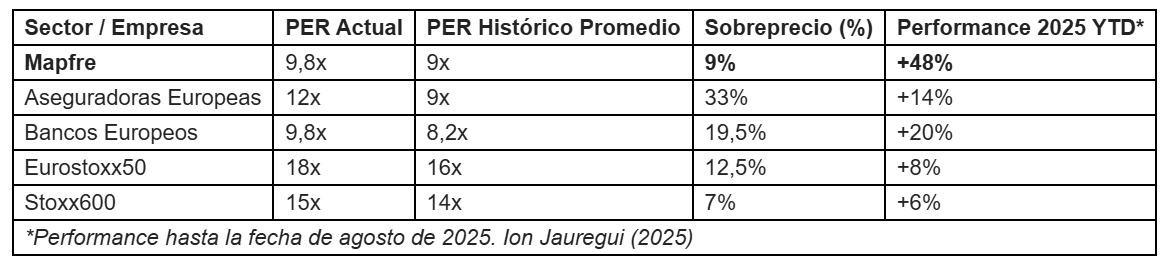

Banca emborrachándose de éxito, las aseguradoras a la zagaSegún los datos más recientes de Refinitiv/Euro Stoxx Banks para 2025, el PER medio del sector bancario europeo ronda 9,8x, mientras que el PER histórico promedio de los últimos 10 años ha sido aproximadamente 8,2x. Por lo tanto, el sector bancario europeo actualmente cotiza con un sobreprecio del 19,5% frente a su media histórica. Con respecto al sector asegurador europeo el PER medio actual ronda 12x, mientras que el PER histórico promedio de los últimos 10 años ha sido aproximadamente 9x.

Actualmente, las aseguradoras se compran con un sobreprecio ligeramente por encima del 33% respecto a la banca, un diferencial históricamente más estrecho que en el pasado, cuando llegó a superar el 80%. Este ajuste responde tanto al crecimiento de beneficios como a una política de dividendos sólida, que mantiene su atractivo en un contexto de ralentización económica.

El negocio de vida y salud ha sido clave para el repunte del sector, con un crecimiento de ingresos del 12,2% hasta junio, según datos de Unespa e Icea. Mapfre Economics estima que la brecha de aseguramiento en España ronda los 41.400 millones de euros, lo que apunta a un potencial de expansión significativo. En Europa, las grandes del sector —Allianz (+17%), Axa (+18%) y Zurich (+5%)— han cerrado el primer semestre en positivo, mientras que firmas como Prudential (+50%), Aviva (+38%) o Admiral (+30%) han protagonizado avances notables.

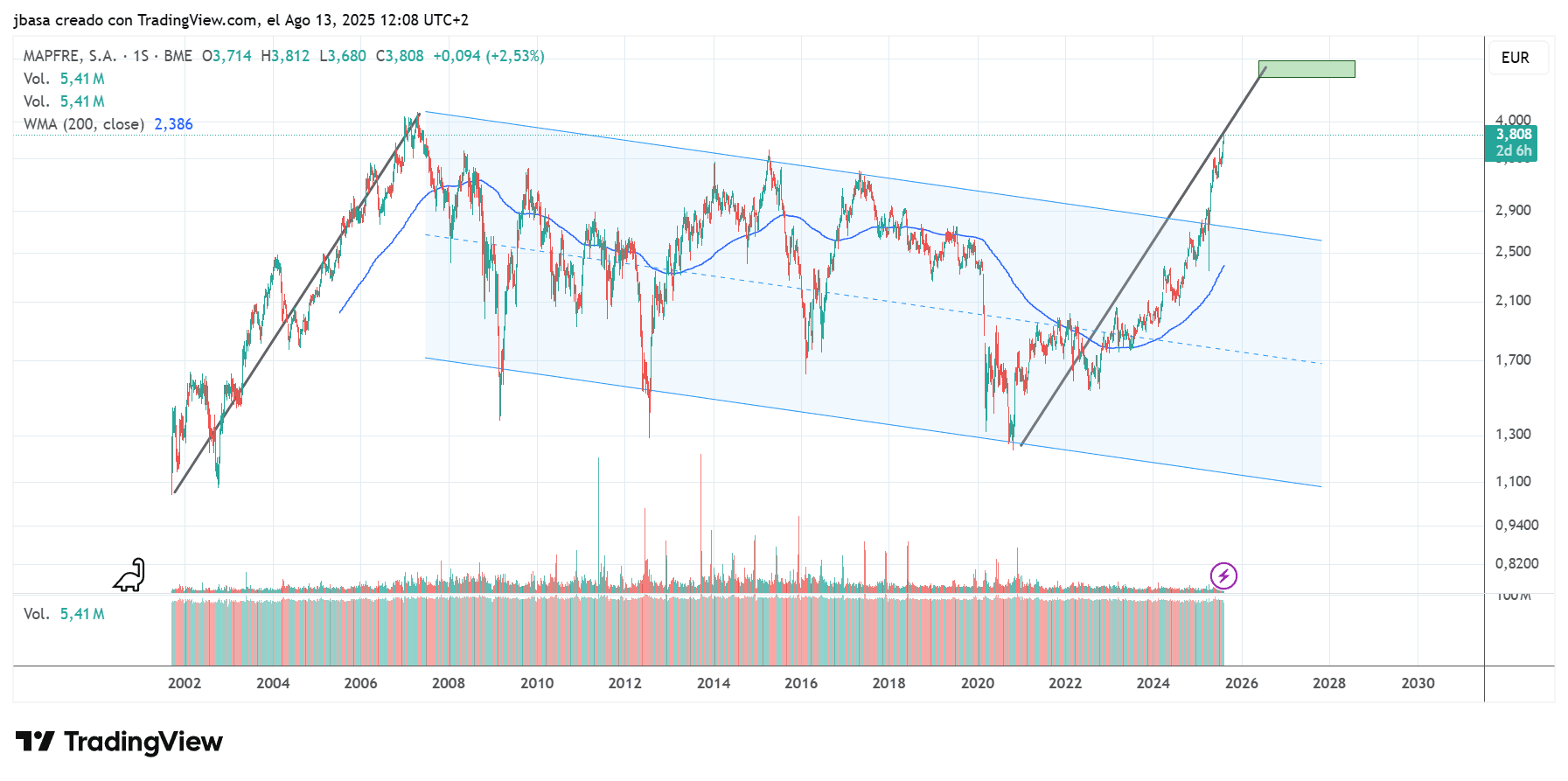

Mapfre: fortaleza técnica y atractivo relativoMapfre destaca entre sus homólogas por su fuerte recuperación bursátil (+casi 50% en 2025) y su valoración atractiva, con un PER inferior a 10 frente a la media sectorial de 12. Desde el punto de vista técnico, el título cotiza en 3,78 euros, consolidando sobre una zona de soporte clave en 3,63-3,70 euros. La superación de la resistencia en 3,80 euros podría habilitar un recorrido hacia la zona de 4,00-4,05 euros, máximos previos de 2018, mientras que una pérdida de 3,65 euros abriría la puerta a correcciones hacia 3,50 euros.

El buen comportamiento de la siniestralidad, la mejora del ratio combinado y un ROE del 12,2% respaldan la tendencia, mientras que su política de dividendos —por encima del 6% de rentabilidad— refuerza su atractivo para inversores de perfil defensivo.

-- Mapfre se desmarca dentro del sector asegurador, con un PER más bajo que la media europea y una revalorización destacada del 48% en lo que va de 2025.

-- Esto refuerza la idea de que, a pesar del sobreprecio general del sector, Mapfre sigue siendo un valor atractivo por su potencial de crecimiento y dividendo.

-- La comparación con Eurostoxx50, Stoxx600 y banca muestra que el sector financiero ha liderado la revalorización europea, aunque con diferencias notables entre bancos y aseguradoras.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.