Opiniones de expertos

Podcast: La suspensión de aranceles y el empleo marcarán la sesión

Apertura plana en Europa en consonancia con los futuros de WallStreet que se presentan sin prácticamente movimiento a estas horas. La sesión será de "transición" hasta los dos eventos clave de la jornada:

1) Datos de empleo americano (14:30h España): Creación de empleo no agrícola (+60k vs +64k) y tasa de paro (4,5% vs 4,6%). Un mal dato (no desastroso) puede ser incluso bueno para la bolsa, ya que potenciaría nuevos recortes de tipos.

2) Veredicto del tribunal supremo sobre los aranceles de Trump (16h): es probable que se desautoricen, lo que podría llevar a devoluciones de los pagos por aranceles a los importadores. Es bastante incierto como puede reaccionar el mercado antes esto, aunque creo que todo impacto será de corto plazo ya que es muy probable que Trump vuelva a aplicar los aranceles al amparo de alguna legislación alternativa.

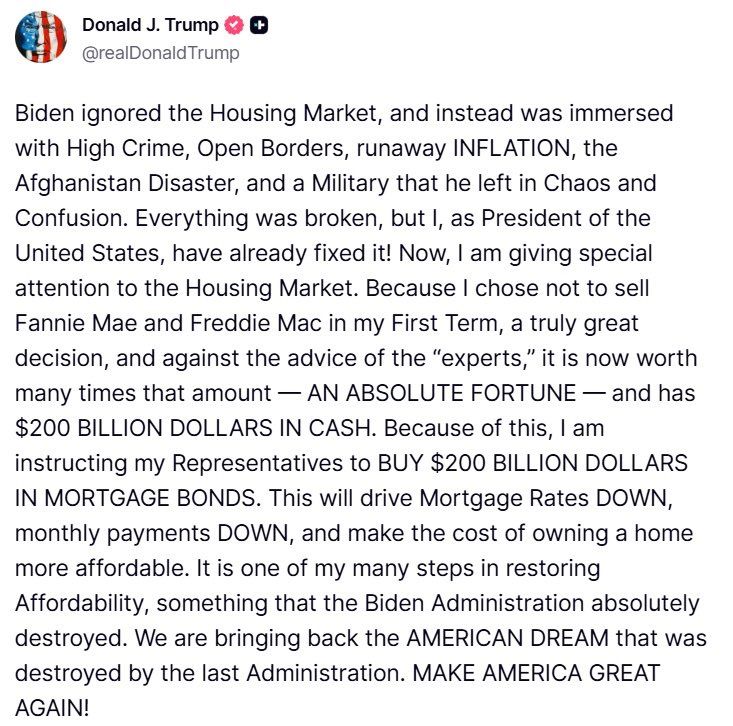

Pero a nivel político, la noticia del día es la confirmación del "QE fiscal" de Donald Trump. El presidente ha confirmado que el gobierno comprará miles de millones de dólares en bonos hipotecarios:

Seguimos caminando hacia un entorno 100% de dominancia fiscal. Lo que conseguirá Trump con esta medida es crear una nueva burbuja. Además, alguien le debería explicar que bajando los tipos hipotecarios lo que consigues es aumentar todavía mas el precio de la vivienda. Terrible.

En Asia, hemos conocido una inflación inexistente en China (+0,8% vs +0,7% Nov). El mercado no se lo ha tomado mal y sube Hong Kong un 0,7%.

A nivel corporativo, TSMC ha publicado Ingresos 4T´25 mejores de lo esperado: 33.175M$ (+20,5%) vs 32.431M$ esperados. Publicará cifras completas 4T´25 el 15 enero.

A nivel geopolítico, múltiples edificios estatales y gubernamentales fueron incendiados por manifestantes en Irán. Parece que el régimen puede caer en próximas horas.

Por su parte, Venezuela empieza a liberar presos políticos. Esta era la prueba clave para saber si realmente US tiene controlado el régimen chavista.

Cómo operar:¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.