Menú

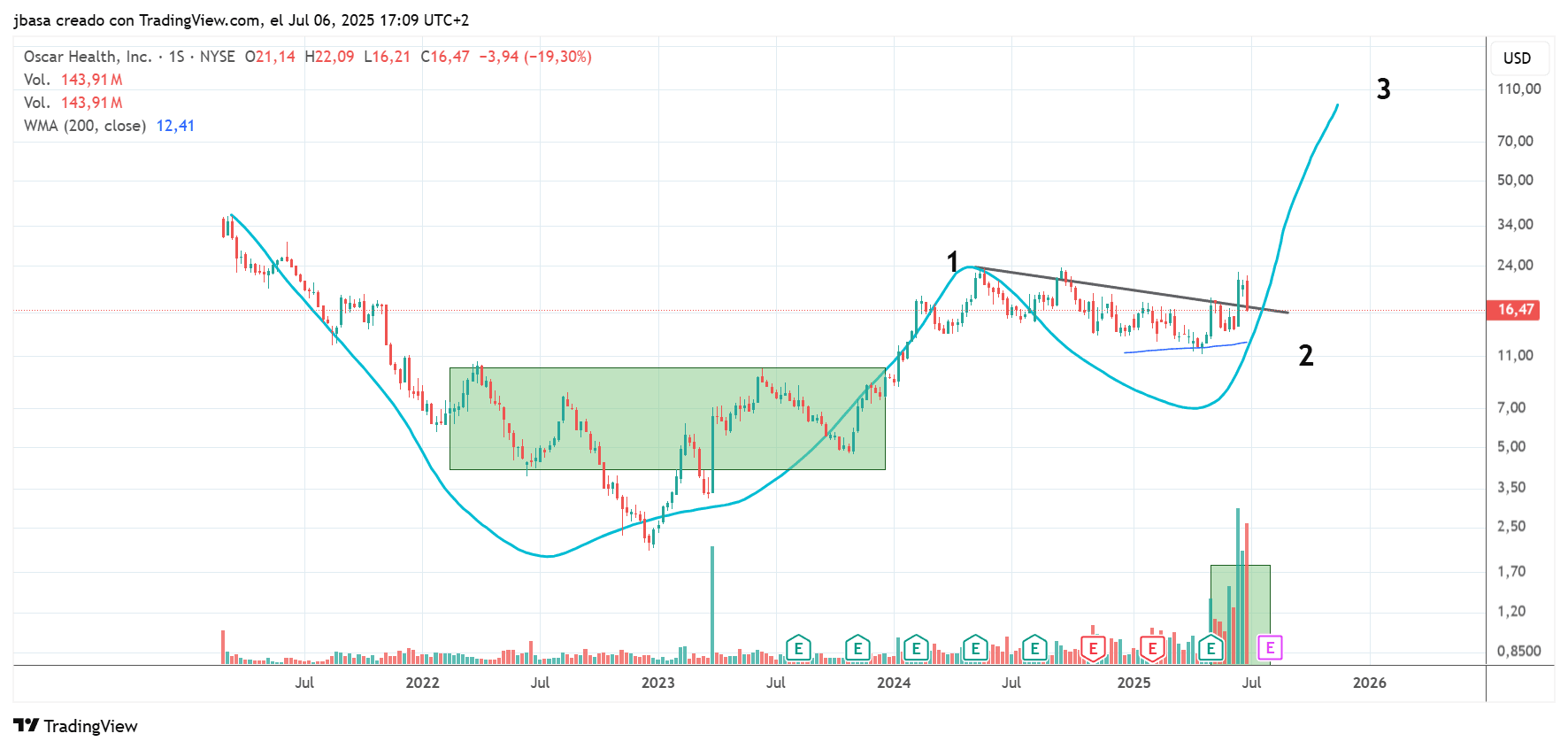

OSCAR: ¡Último aviso para comprar por debajo de 20 dólares!

A pesar de que el valor de OSCAR ($OSCR) ha bajado un 20% en los últimos días, desde TradingPRO seguimos siendo optimistas. De hecho, estamos muy seguros de que no veremos muchas más oportunidades para comprar la acción por debajo de 20 dólares.

Estas son 4 de las razones fundamentales más importantes:

1) Expansión geográfica:

Es verdad que Trump y los republicanos van a recortar el servicio de Obamacare, lo que provocará daños al sector "salud" porque millones de personas perderán su cobertura. Esta es una de las principales causas de la volatilidad que hemos visto en las últimas jornadas, sin embargo, a día de hoy, OSCR sólo está activo en 18 estados, pero planean expandirse a 150 nuevos condados y ciudades en los próximos 3 años. Su potencial de crecimiento es mucho mayor que el perjuicio de la política de Trump.

Además, OSCR está en una posición única para ganar millones de miembros que pasen de un plan corporativo grupal a planes individuales. La empresa va a ser una de las más beneficiadas de los cambios regulatorios.

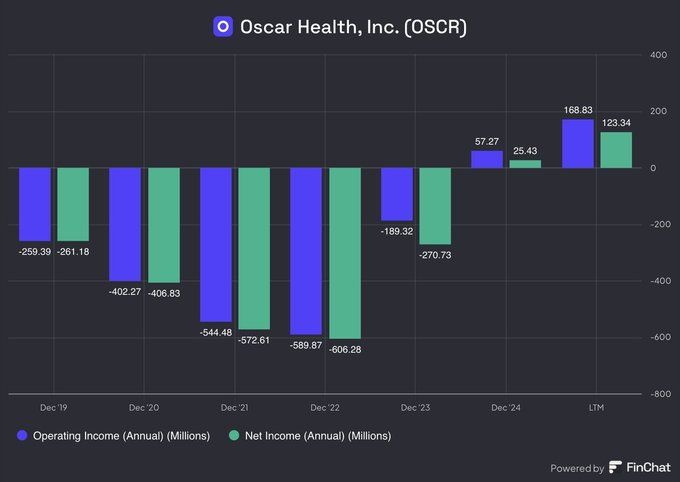

2) Ingresos record y en aumento.

En el primer trimestre de 2025, OSCR aumentó su beneficio operativo un 60% interanual. La utilidad neta creció un 55% interanual.

De esta manera, los analistas de WallStreet esperan que en los próximos 3 años, la compañía aumente sus ingresos operativos en un 987% y la utilidad neta en un 2,212%.

La valoración, además, parece bastante "asequible". El valor se negocia a un P/E de 36. El P/E 2027 es 8. Por tanto, incluso si estas estimaciones bajen un poco, el crecimiento seguirá siendo fuerte.

3) Equipo directivo y valor cualitativo

Mark Bertolini, ex director ejecutivo de Aetna, ahora lidera OSCR .

Bajo su presidencia, Aetna cuadriplicó su valoración y se vendió por 60 mil millones de dólares. Mark es exactamente el tipo de CEO que necesita la compañía para gestionar un entorno regulatorio turbulento y una expansión geográfica potente. En este vídeo pueden escuchar su visión de medio plazo:

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.