Actualidad

El carry trade, el riesgo que nadie está teniendo en cuenta

La normalización silenciosa de Japón está transformando la liquidez global. Un bono del Tesoro estadounidense a 10 años intercambiado por yenes ahora rinde solo 1,45%, en comparación con 1,67% para un bono japonés a 10 años. De esta manera, los bonos del Tesoro USA ahora rinden menos para un nipón que invertir de forma doméstica. Esto lleva a una inversión total del carry trade posterior a 2008.

Esto es nuclear, no olvidemos que Japón es uno de los centros financieros más importantes del mundo y el yen una divisa de financiación barata.

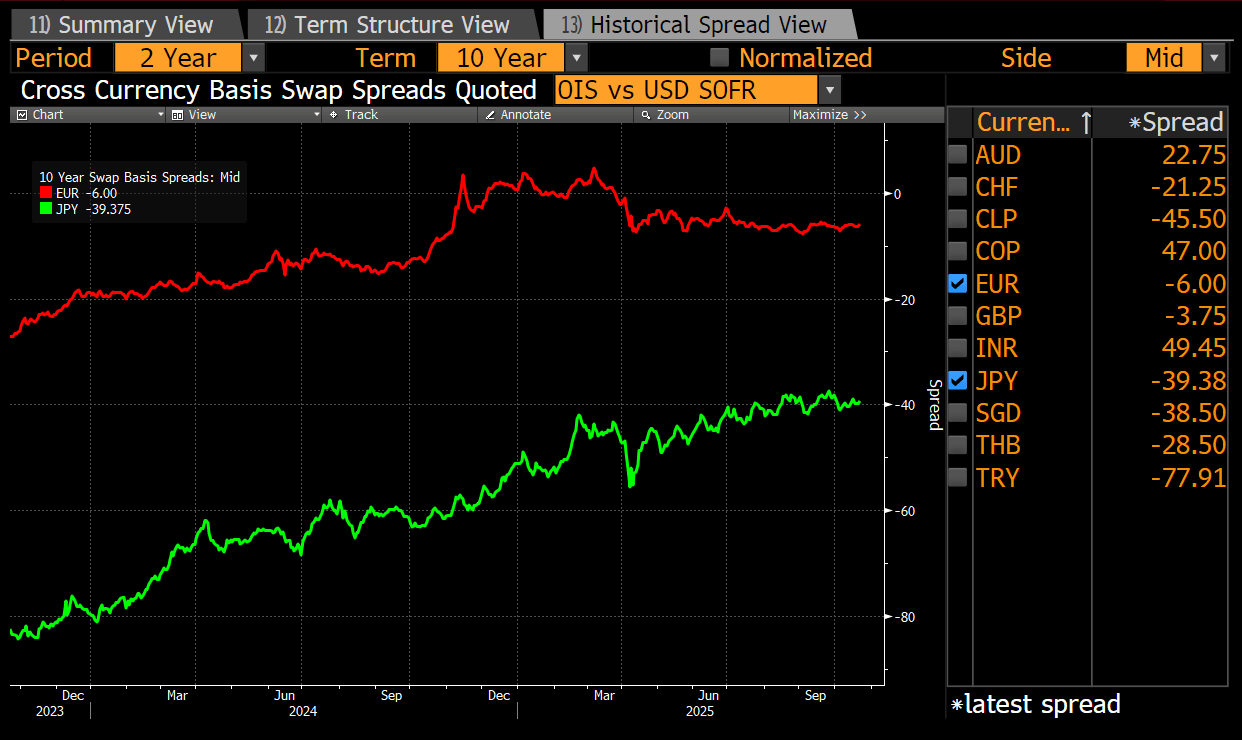

La razón radica en la base de divisas: el USD/JPY ronda los -39 puntos básicos, lo que significa que a los inversores japoneses les resulta más caro cambiar yenes por dólares. Este aumento del coste elimina las ventajas de rendimiento y desincentiva la inversión en el extranjero. Si a esto le sumamos las comisiones regulatorias y crediticias, la cuenta ya no cuadra. La operación más rentable de la ultima década se va a deshacer.

La implicación: el capital japonés se está volcando hacia el interior. A medida que suben los rendimientos de los bonos del gobierno japonés (JGB) (propiciado por la inflación interna y la devaluación del yen) y los costos de cobertura, las instituciones están repatriando fondos en lugar de exportar liquidez en yenes. Por eso, la financiación en dólares se está restringiendo, los activos de riesgo globales se sienten más pesados y el carry del yen, antes ilimitado, está perdiendo fuerza.

De forma esquemática, el hecho de que se deshaga el carry trade puede impactar de manera letal para los activos denominados en dólares, ya que se venderá acciones y bonos USA para comprar activos denominados en yenes. Este es un factor de riesgo muy importante para 2026.

A los japoneses (retail e institucional) les encanta invertir en EEUU, esto no va a cambiar de un día para otro, pero el recorte agresivo de la FED, aunque suene contraintuitivo, puede suponer un importante catalizador bajista.

Estamos en un momento muy interesante para seguir de cerca el ecosistema yen.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.