Actualidad

Eliminación del SLR: La salvación para el mercado de bonos USA

Estados Unidos está sufriendo mucha tensión en su mercado de deuda ante las dificultades de reducir estructuralmente su déficit fiscal. Los vigilantes de los bonos están hablando y han mandado un mensaje de alerta al Tesoro.

Ante este entorno de desconfianza en el dólar, Bessent y el equipo económico de Trump están buscando soluciones. El ratio de apalancamiento bancario SLR está en camino de convertirse en una de las palabras más relevantes en Wall Street. Se trata de una regulación surgida en la era de Basilea que exige a los bancos USA considerados globalmente sistémicos (GSIBs) mantener un colchón de capital mínimo del 5% sobre todos sus activos, ponderados por riesgo. Esta normativa ha limitado la capacidad de los bancos para absorber bonos del Tesoro y activos TIER1.

Tras las malas subastas que hemos visto en las últimas semanas, el Tesoro necesita encontrar acreedores de su deuda. Y los bancos privados son la opción más clara, sobre todo, en un entorno donde la FED y los países extranjeros brillan por su ausencia.

El alivio del SLR permitirá que el sistema bancario adquiera más bonos del Tesoro, lo que reducirá los rendimientos y ciertamente ayudará a reducir la presión sobre los repos no bancarios.

Este movimiento es una reingeniería del balance bancario (una especie de QE privado) para parchear un problema crónico de deuda. Esto no es una solución, es sólo una forma de ganar tiempo.

Arquitectura financiera para evitar crisis de deudaDurante la crisis de liquidez provocada por la pandemia, la FED suspendió temporalmente los requisitos de la SLR, excluyendo tanto las reservas como los bonos del Tesoro del cálculo. Esto liberó espacio en los balances bancarios, facilitando la absorción de deuda pública. Al expirar esta exención en marzo de 2021, los bancos redujeron su participación, dejando al banco central y a los fondos de cobertura como los principales compradores.

Sin embargo, con la FED fuera del partido, los hedge funds no tienen suficiente capacidad para absorber las brutales emisiones. De ahí la importancia de ajustar la SLR. Si se excluyen permanentemente las reservas y los bonos del Tesoro de la base de cálculo, los grandes bancos recuperarían un rol protagonista en el mercado de deuda pública.

El propio Bessent estima que los rendimientos podrían caer hasta 70 puntos básicos si se implementa un alivio de capital. Por eso esta noticia crucial para los inversores de todo el mundo.

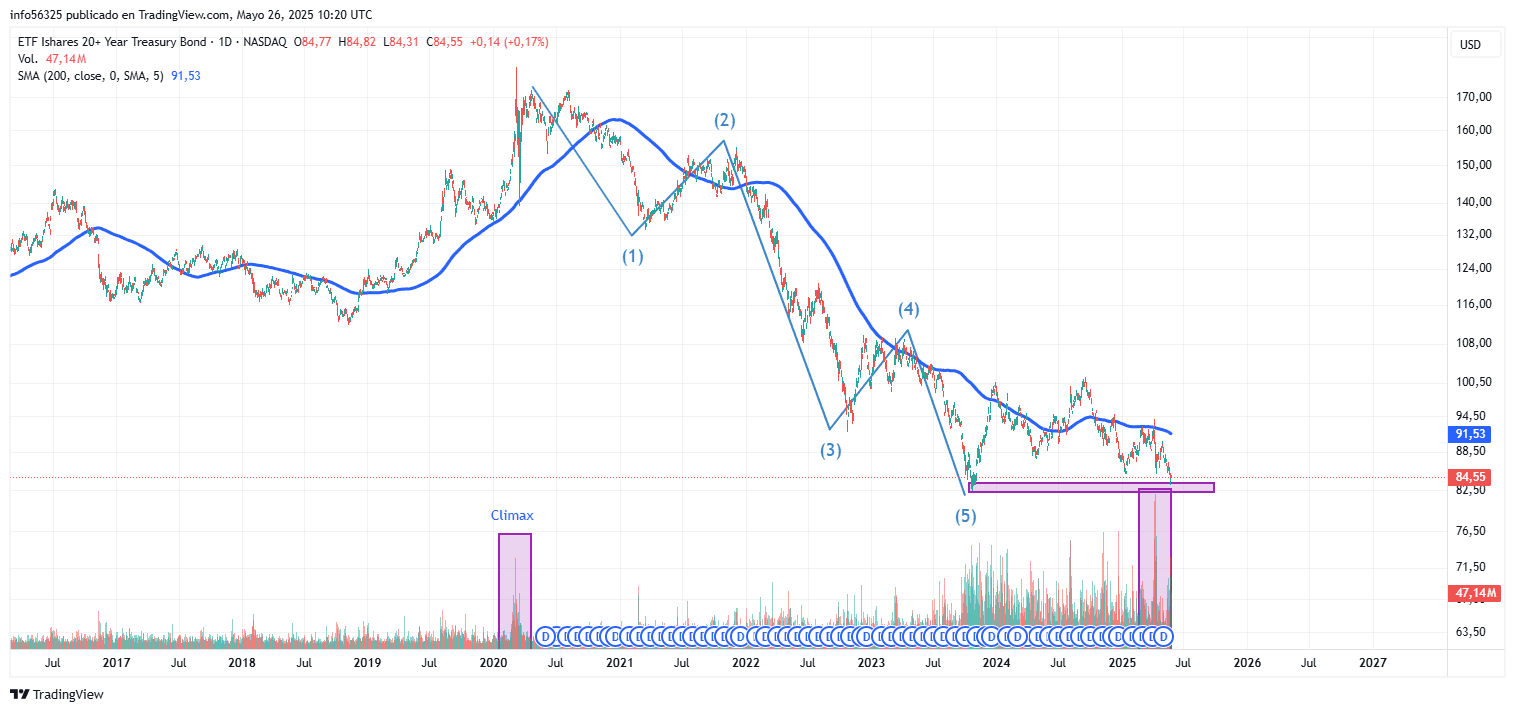

Gráfico TLT (bonos largo plazo USA):

Sin embargo, esta medida tiene mucho riesgo. Los bancos recuerdan bien lo que ocurrió en el ciclo anterior, cuando el riesgo de duración les pasó factura (quiebra de SVB) Cargar sus balances con bonos de largo plazo en nombre del “apoyo patriótico” podría ser muy peligroso si la FED no ha terminado con las subidas de tipos o si la inflación repunta.

Pasa lo que pase, es evidente que Estados Unidos necesita más que nunca la llegada de nuevos acreedores, en un contexto donde la política fiscal domina sobre la monetaria. Y este cambio regulatorio en la SLR podría convertirse en uno de los movimientos macroeconómicos más influyentes de 2025.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.