Análisis de mercados

Desplome de CIRCLE por la Ley CLARITY

El miércoles 24 de marzo conocimos la última versión del proyecto de la Ley CLARITY, algo que se tomó muy mal el mercado de las stablecoins, con caídas de más del 18% en Circle.

La ley establece un compromiso claro:

1) Prohíbe recompensas/rendimientos pasivos por simplemente tener stablecoins en la billetera. Es decir, no se permiten cuentas remuneradas en stablecoins.

2) Solo se permiten recompensas basadas en actividad real (pagos, transferencias, uso en DeFi o aplicaciones), y siempre que no se parezcan a intereses bancarios tradicionales.

Esto fue impulsado fuertemente por los bancos y ciertos políticos para evitar que las stablecoins “compitan” directamente con los depósitos bancarios que generan intereses.

Con esto, el mercado reaccionó con pánico de corto plazo y vendió fuerte. Circle y Coinbase (su socio principal) generan cientos de millones al año precisamente con esos productos de recompensas en USDC (Circle comparte parte de los ingresos de las reservas con Coinbase por el USDC custodiado en su plataforma).

Esto consolida un brutal atentando al libre mercado. En mi opinión, es una vergüenza ya que no supone destrucción de depósitos (principal argumento), sólo rotación. Un depósito sólo se destruye cuando se amortiza o se pagan impuestos (destrucción de liquidez). Este caso es similar a cuando una persona cambia su dinero bancario digital por dinero papel. Es competencia de "dineros", no destrucción.

Ha sido simplemente una barrera de entrada ejecutada por el poder político al mando del lobby bancario para eliminar competencia. Mercantilismo de libro.

¿Por qué a largo plazo es netamente positivo para Circle?-- Claridad regulatoria total: Circle lleva años pidiendo esto. La incertidumbre era su mayor riesgo. Ahora USDC se consolida como la stablecoin estadounidense regulada por excelencia (a diferencia de Tether).

-- Apertura a instituciones grandes: Bancos, fondos y empresas tradicionales (tesorería corporativa, pagos cross-border, etc.) ya pueden asociarse con Circle sin miedo regulatorio. Eso era lo que frenaba la adopción masiva.

-- Crecimiento en uso real: Pagos, remesas, finanzas tradicionales y DeFi institucional. USDC ya supera los $75 mil millones en circulación y sigue ganando cuota.

-- No pierden TODO el ingreso por recompensas: Siguen permitidas las basadas en actividad (transferencias, uso, etc.), solo se elimina el yield pasivo puro.

Por lo tanto, hablamos de dolor de corto plazo por la pérdida de una línea de ingresos fácil, pero ganancia enorme de largo plazo al eliminar el mayor riesgo (la ambigüedad regulatoria) y abrir las puertas a una adopción institucional que multiplica el tamaño del mercado. Esto encaja perfectamente con el GENIUS Act (la ley específica de stablecoins que ya está en vigor) y posiciona a Circle/USDC como el “ganador regulado” en EEUU.

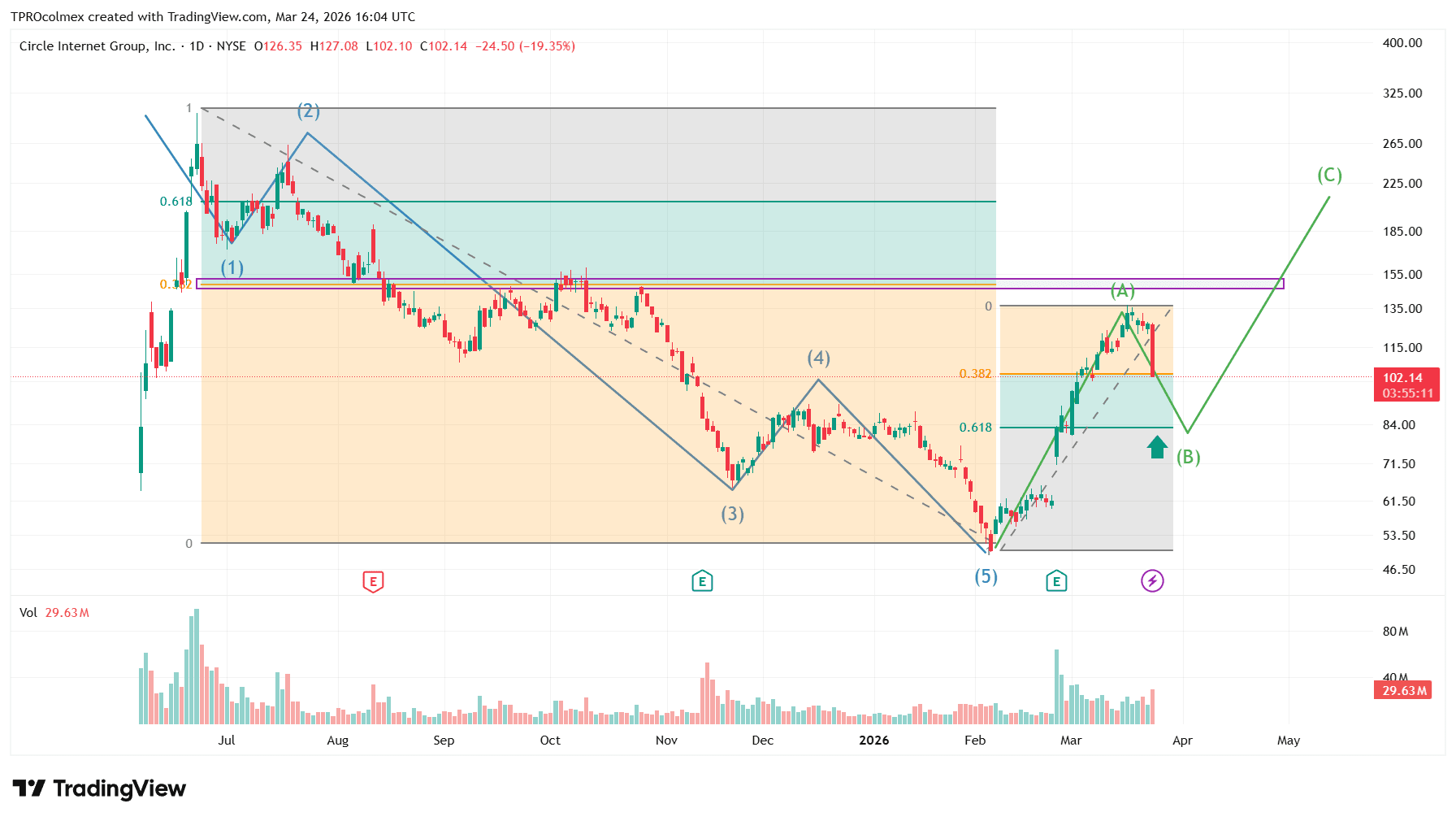

Desde el lado técnico, es posible que baje el precio hasta el nivel del Fibo 61,8, donde esperamos un gran mínimo creciente para buscar un segundo impulso alcista proporcional al primero que nos lleve a los entornos de 215 dólares:

Análisis de TradingPRO.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.