Análisis de mercados

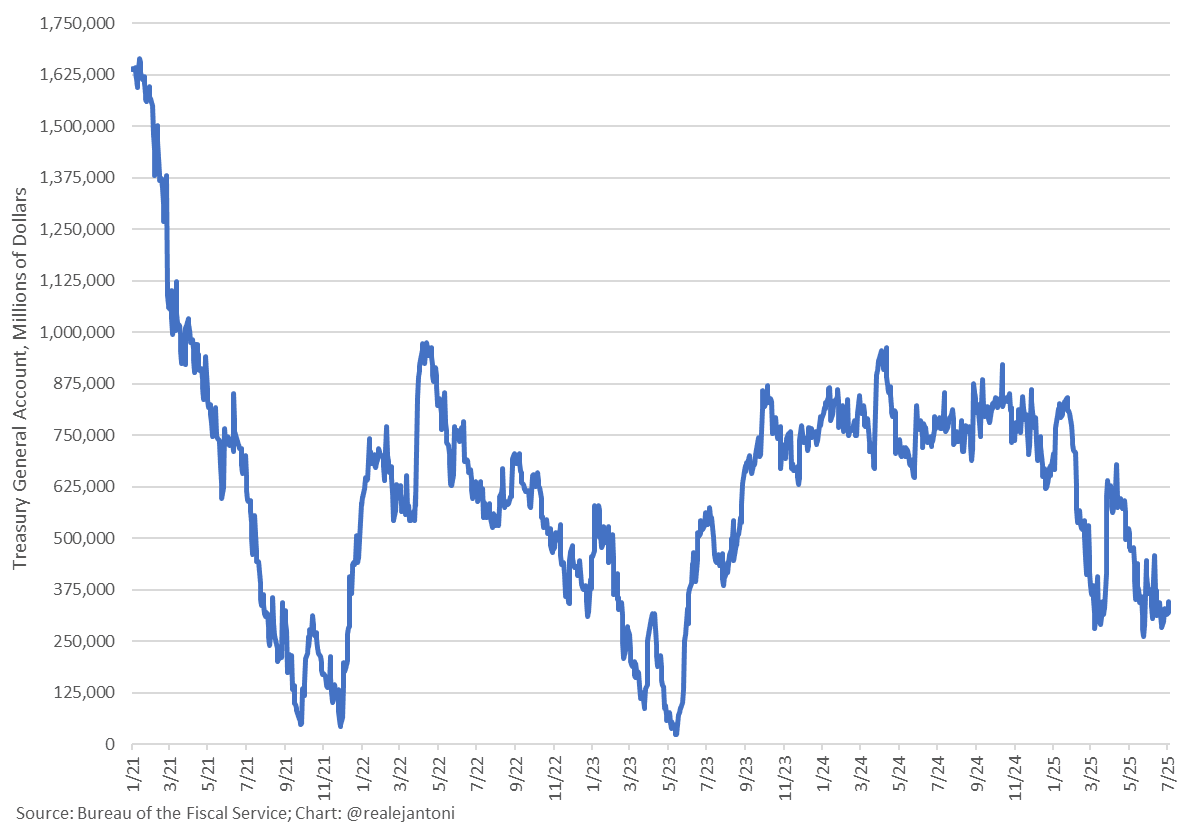

Que es la TGA y por qué es crucial para el SP500

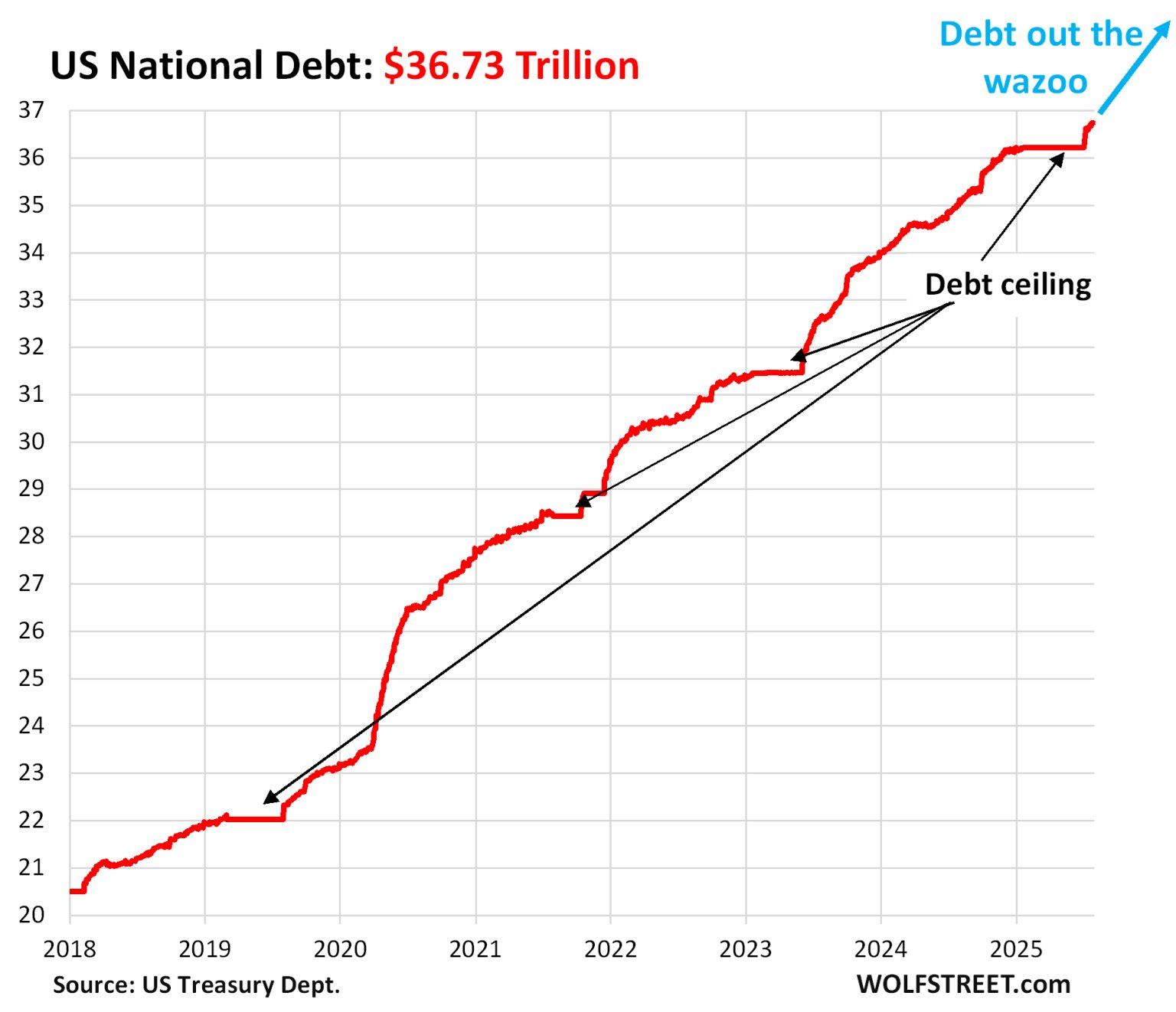

El Tesoro de Estados Unidos tiene previsto pedir prestados 1,007 billones de dólares en el tercer trimestre de 2025 y otros 590.000 millones de dólares en el cuarto trimestre. En total, esto supone casi 1,6 billones de dólares en sólo seis meses. Se especula con que tal cantidad de deuda irá, sobre todo, destinada a rellenar la cuenta bancaria del gobierno.

El gobierno USA, además de con impuestos, se financia mediante la emisión de bonos, pagarés y letras del Tesoro. Los inversores los compran y entregan dólares al Tesoro. A cambio, el gobierno se compromete a devolverlos posteriormente con intereses.

Ese dinero prestado va a la Cuenta General del Tesoro (TGA) que tiene en la Reserva Federal, que es el banco de bancos y el banco del gobierno. Cuando el gobierno gasta en sanidad, salarios, defensa, pensiones, etc., el dinero sale de esta cuenta. Cuando expolia impuestos o pide prestado, entra.

Por tanto, cuando se vacía la TGA se inyecta liquidez al sistema y cuando se rellena lo contrario. Esto es crucial para los mercados financieros, ya que ya conocemos la correlación entre precio de activos y liquidez.

En junio de 2025, el TGA cayó a solo 325 mil millones de dólares debido al "techo de deuda". Al no aprobarse la subida en el congreso, durante el 2 trimestre, el gobierno tuvo que tirar de ahorros y vaciar la TGA.

Ahora que se ha levantado el techo de la deuda (en 5 billones de dólares), Scott Bessent quiere reconstruir la TGA a 850 mil millones de dólares, un gran colchón para evitar otra crisis. Para lograrlo, necesita pedir prestado dinero adicional además de sus necesidades de gasto normales.

En otras palabras, nos enfrentamos a un importante retiro liquidez (reservas bancarias) de los mercados. Saldrá el dinero del sector financiero (bancos y shadow banking) hacia los bolsillos del gobierno. Cuando esto sucede, los bancos se vuelven menos dispuestos a prestar y las tasas de interés a corto plazo pueden dispararse.

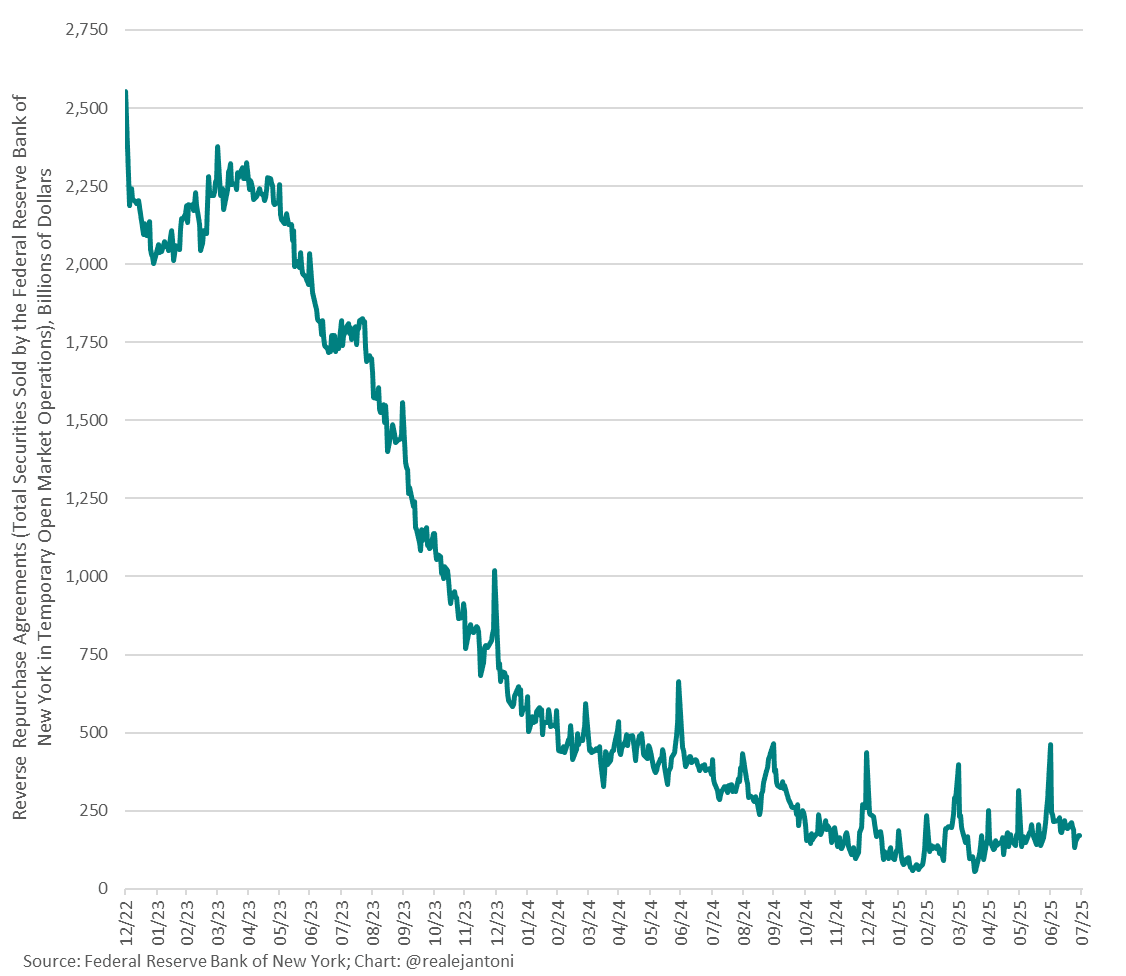

Durante estos últimos años, los retiros de liquidez que provocaba la TGA eran cubiertos por la liquidez saliente del RRP. Los Fondos de Mercado Monetario, sacaban el dinero del repo inverso (liquidez inerte) y compraban las letras del Tesoro que emitía el Gobierno, evitando que fueran los bancos los que acudieran a las subastas. De esta manera, se compensaba el drenaje de liquidez de la TGA con la inyección de liquidez del RRP.

Sin embargo, como veis, este pool de liquidez ya está cerca de cero, por tanto, ese balón de oxígeno que hemos tenido en los últimos meses para inyectar liquidez ya no existe.

De esta manera, es muy posible que la Reserva Federal tenga que intervenir ajustando las tasas de interés o deteniendo el ajuste cuantitativo. Como veis, Tesoro y FED están mucho más vinculados de lo que la gente piensa.

El gran riesgo de cola es que la inflación repunte e impida a la FED intervenir. En ese caso, tendremos drenaje de liquidez neto en la economía y la consiguiente deflación de activos. La conclusión es clara, un aumento del IPC tiene muchas probabilidades de traducirse en importantes correcciones en bolsas como Nasdaq o SP500.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.