Análisis de mercados

Análisis de la liquidez y los mercados con las enseñanzas de Michael Howell

Los mercados financieros son organismos dinámicos y no podemos utilizar los mismos métodos de valoración en la actualidad que los utilizados hace 50 años. Por eso, los enfoques de Benjamin Graham o Peter Lynch son correctos pero incompletos hoy en día.

Por eso, desde TradingPRO queremos recalcar la importancia de añadir la liquidez a todos nuestros modelos de inversión. La liquidez es, de largo, la variable más importante en los mercados contemporáneos.

Y en este sentido, el enfoque de Michael Howell, ex banquero de Salomon Brothers y fundador de la firma Crossborder nos gusta mucho ya que interpreta a los mercados de capital como mecanismos de refinanciación de deuda, en los que las crisis surgen, principalmente, por escasez de colateral, más que por errores de valoración de activos.

Este crucial cambio implica revisar los fundamentos de la base y oferta monetaria, la función de los bancos centrales y la figura del shadow banking.

Variables con mayor impacto en el precio de los activosEn la actualidad, las economías modernas operan sobre la base del endeudamiento más que sobre la inversión real. Los mercados financieros, por su parte, se han transformado en plataformas de refinanciación de deuda, donde los precios de los activos responden principalmente a dos factores:

1) Liquidez global, en lugar de fundamentos económicos;

2) Apetito por el riesgo, potenciado por estrategias pasivas más que valoraciones fundamentales (value).

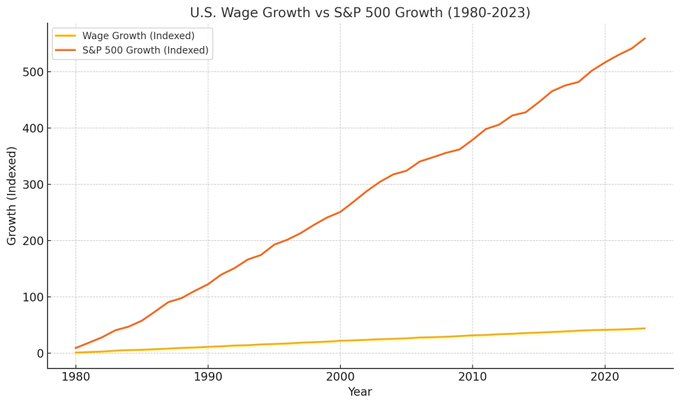

Entender los mercados implica seguir la pista a la liquidez, no a las ganancias empresariales. Este nuevo paradigma es clave de comprender. La burbuja no está en precios de los activos, la burbuja radica en la liquidez incremental necesaria para manejar deuda.

Todo esto nos lleva a un mundo de inflación monetaria crónica que beneficia a tenedores de activos perjudica al resto.

Estamos condenados a crear más y más liquidez para asegurar que precios de activos (colateral).

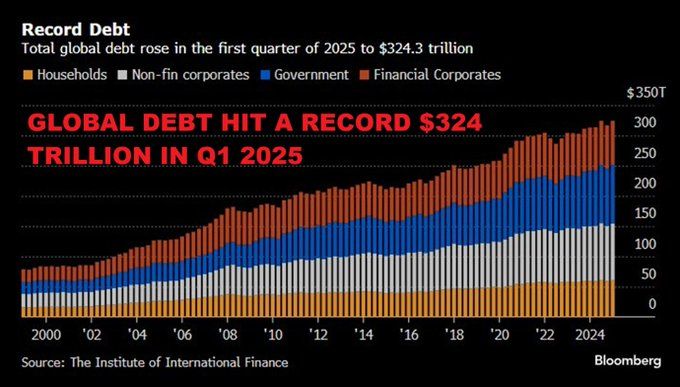

-- El funcionamiento del sistema ya no depende sólo de la asignación de capital hacia inversiones productivas, sino también de la renovación de deuda existente. Para refinanciar deuda es crucial la creación constante de nueva liquidez y la baja volatilidad de los activos. Esto último es importante porque los activos actúan como garantías. Aproximadamente el 80% de los préstamos requieren respaldo colateral. De hecho, las crisis financieras se producen cuando se interrumpen las cadenas de colateral, más que por sobrevaloración de activos (ejemplo: crisis 2008 y crisis de los CLOs).

-- La liquidez —no las tasas de interés— constituye la variable crítica, entendida como la capacidad del balance del sistema financiero.

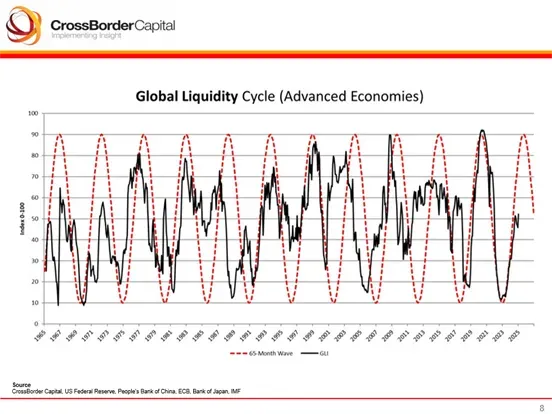

-- Los "muros de refinanciación", como los próximos vencimientos de deuda entre 2025 y 2028, generan presiones cíclicas de liquidez y dan lugar a un ciclo global de liquidez de aproximadamente 65 meses.

Cuando pensamos en liquidez, enseguida nos viene a la cabeza el dinero contante y sonante. Y es correcta esa visión. Por lo tanto, al vivir es un sistema de dinero-crédito, podemos afirmar que liquidez = deuda.

Sin embargo, Howell le da una vuelta interesante a esta visión y comparte la siguiente ecuación:

Liquidez = deuda/duración

Toda deuda es liquidez, pero hay deuda más "líquida" que otra. Un dólar o una reserva bancaria, que son deuda "a la vista" son activos más líquidos que bonos a 1 años. Y los bonos a 1 año, a su vez, son más líquidos que los bonos a 20 años.

Hay 4 grandes agentes que crean liquidez en la economía: Gobiernos / bancos comerciales / Banca en la sombra y Banca Central.

Esta última, ha cambiado mucho su rol en los últimos lustros. Ahora su actuación va más allá del control de tasas; se enfoca en el soporte operativo del sistema financiero. Por ello, cada vez utiliza herramientas más complejas como los programas de expansión cuantitativa (QE), las operaciones repo (para estabilizar el financiamiento de corto plazo) y los swaps de divisas para mitigar escasez de dólares a nivel global.

La política monetaria, hoy en día, debe priorizar la liquidez, es decir, debe luchar por evitar la escasez de colateral. Por eso, decimos que los Bancos Centrales se han convertido en vigilantes de los mercados. Su principal mandato, aunque no estatutario, es mantener mantener la estabilidad en los mercados (bolsas y bonos).

Mientras que la economía tradicional sigue siendo útil para analizar el crecimiento a largo plazo, la estabilidad financiera y la dinámica del ciclo económico dependen hoy, más que nunca, de una gestión activa y eficaz de la liquidez.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.