Opinión

Tensión en la tasa SOFR: ¡Alerta!

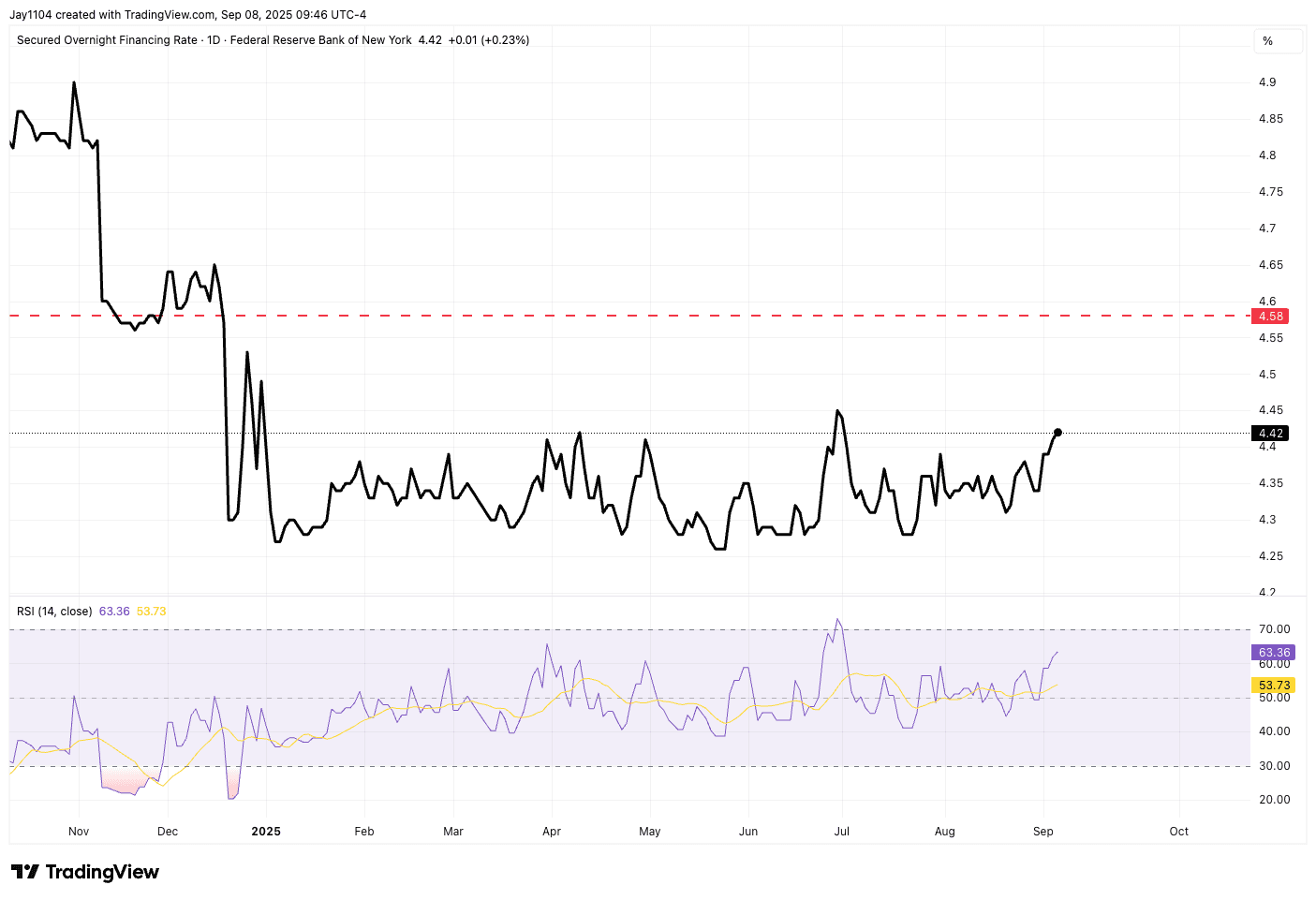

La tasa para préstamos colateralizados a un día, SOFR, ha subido al 4,42%. Una subida fuerte en esta tasa puede indicar problemas de liquidez.

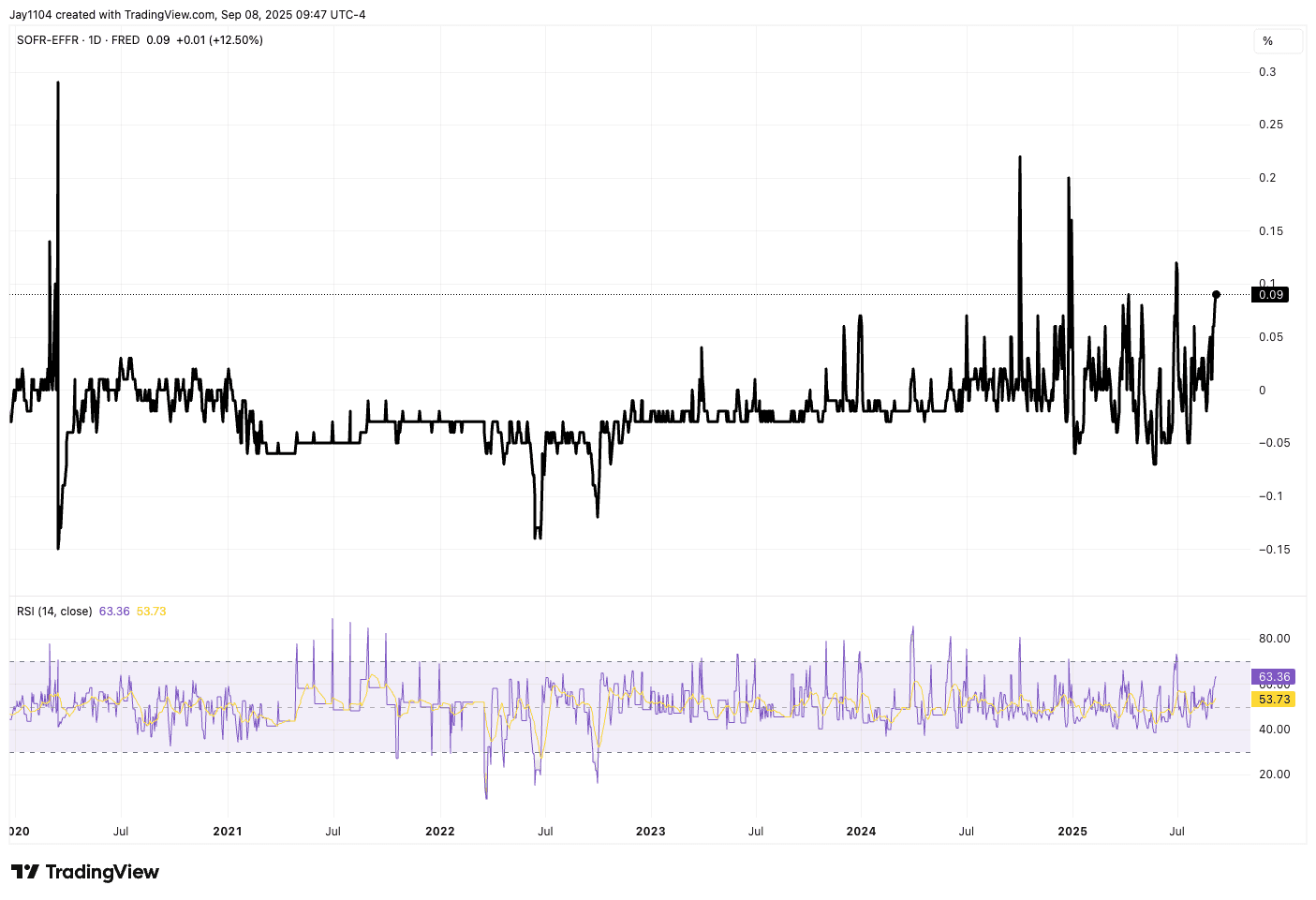

Y más importante aún, la brecha entre SOFR y la tasa de los fondos federales (IORB) se ha ampliado, lo que indica que en los mercados de repos es un poco más caro conseguir efectivo de que lo que paga la FED por depositar las reservas en su facilidad.

-- La tasa IORB actual es del 4.40%.

-- La tasa SOFR es del 4.42%.

En resumen, los agentes financieros empiezan a pagar más, aunque aun sea ligeramente, por asegurarse reservas.

Una liquidez más ajustada y un SOFR más alto podrían hacer caer a los activos de riesgo si persiste. Estos indicadores son cruciales para el futuro de los mercados.

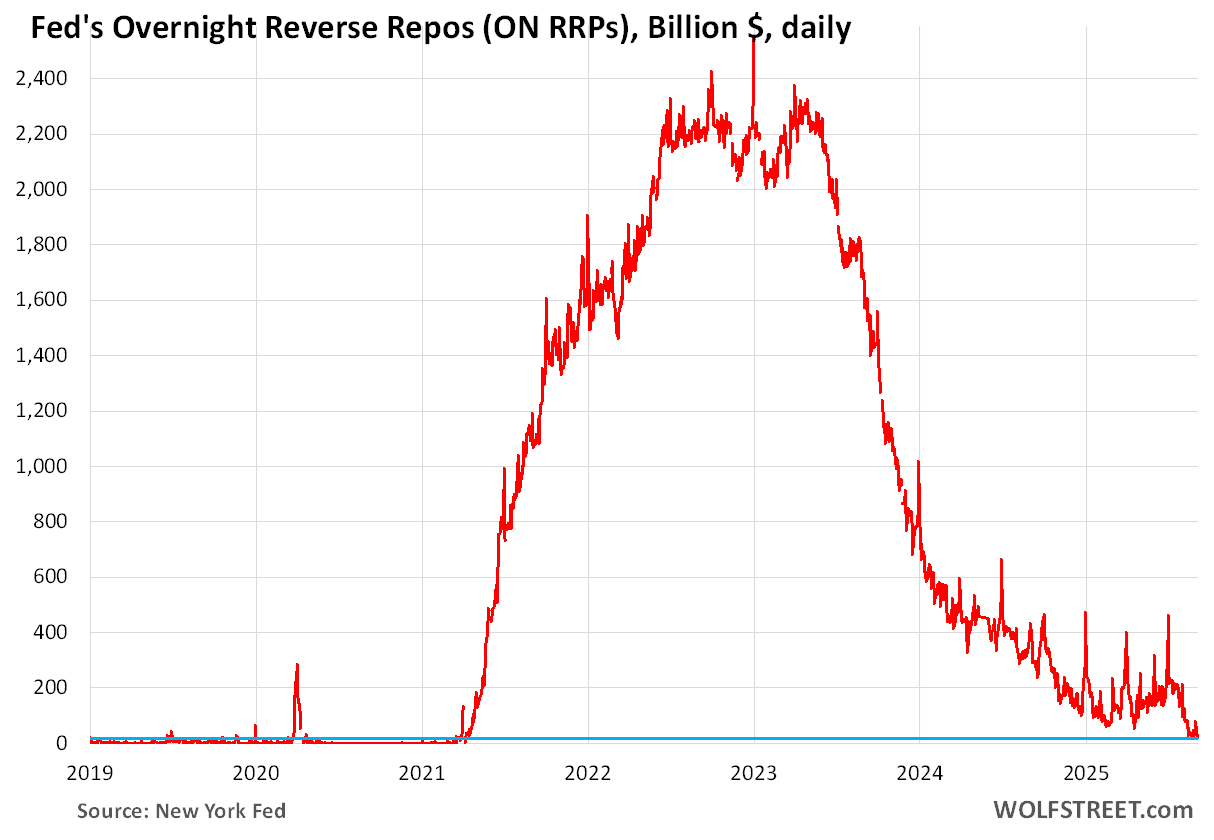

Además, este mes, los saldos de ON RRP (repo inverso) cayeron casi a cero, lo que deja al sistema sin "salvavidas de liquidez". Ahora las necesidades de financiación del Tesoro chocan directamente con la demanda privada de capital. Por tanto, será el sector bancario el que drene reservas ante la continuada emisión de letras del Tesoro. Esto aumenta la sensibilidad del SOFR a shocks como las reconstrucciones de TGA o los cierres de trimestre, como se observa en el pico reciente. Es posible que se produzca un evento similar al de 2019 (repocalipsis) si las reservas caen bruscamente.

El punto más importante es que esto hace que los recortes de la FED sean menos efectivos en la práctica. Incluso si la Fed recorta 50 puntos básicos en septiembre, la dinámica más restrictiva de los repos implica que el alivio no se transmite de forma transparente al resto del mercado. Para los bancos, los intermediarios y los fondos de cobertura, el aumento de los costes de financiación reduce las operaciones de carry trade y el apetito por el riesgo. Si esto continúa, podría repercutir en los spreads de crédito o incluso forzar a que la FED ponga fin al QT (endurecimiento cuantitativo).

O actúa la FED o los mercados se vendrán abajo por shock de liquidez. Y lo harán con violencia.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.