Actualidad

Colapso de liquidez y nueva "repocalipsis"

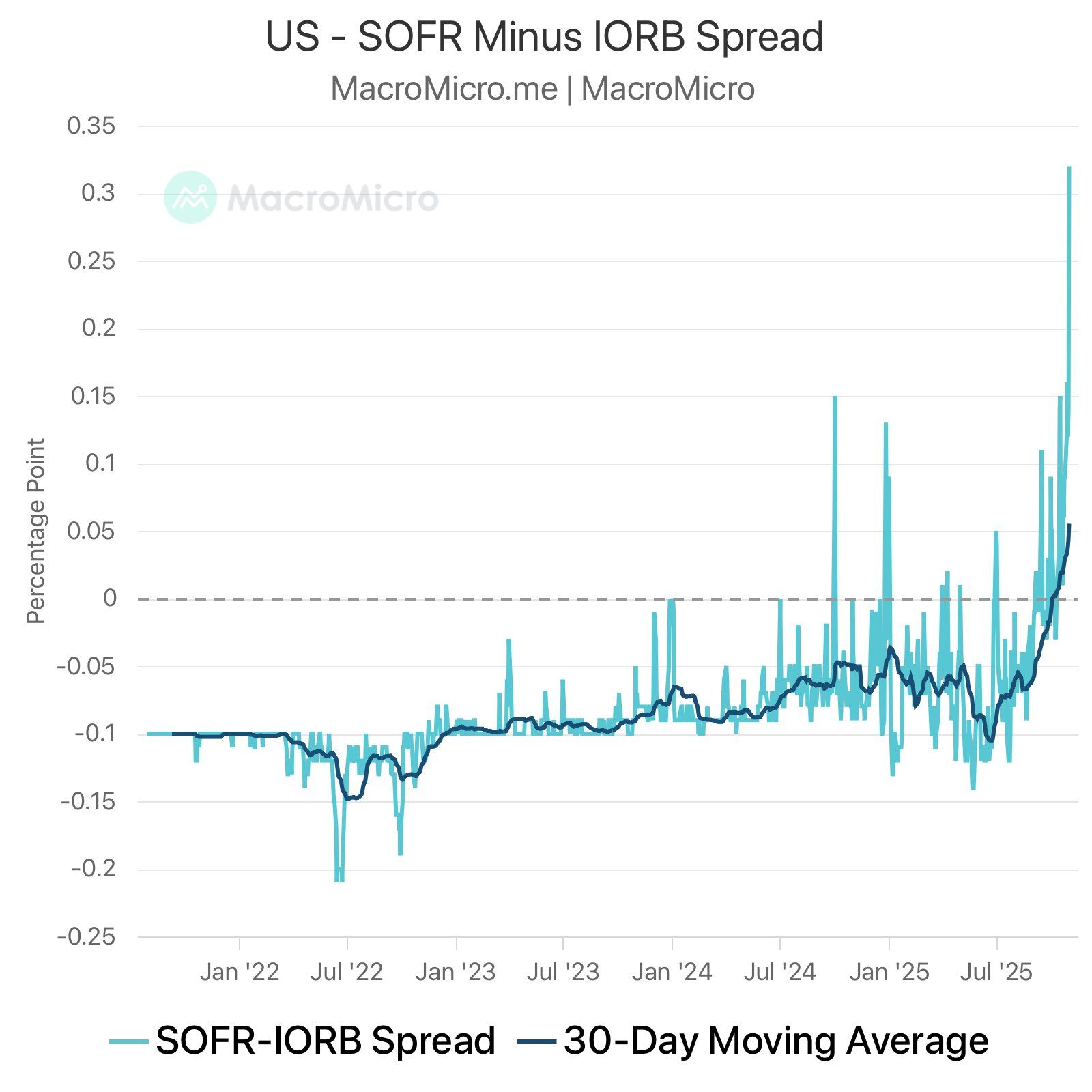

Los problemas de liquidez están llenando todos los titulares. Los diferenciales SOFR-IORB se están disparando y el volumen en el Standing Repo Facility (liquidez de último recurso) ha sido muy alto en las últimas jornadas, más allá de los maquillajes típicos de fin de mes. Los bancos tienen miedo de prestarse dinero entre sí.

La tensión es clara. El SOFR ha estado por encima del límite superior de la ventana de descuento (SRF) durante seis días consecutivos. No se trata de una fluctuación transitoria que se revierte al día siguiente, son seis días consecutivos y deltas superiores a 10 puntos básicos en los últimos dos días.

El propio Powell ha señalado la evidente presión en los mercados repo. Hablamos de cosas muy serias que se resumen en que hay escasez de efectivo disponible. Y Bitcoin es el mejor reflejo, ya que es el más fiel indicador del exceso o falta de liquidez USA en el sistema.

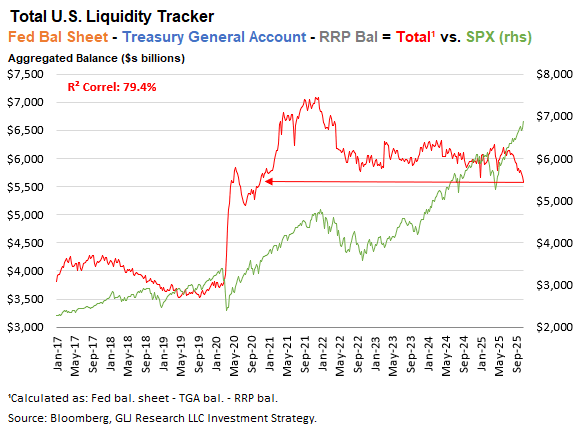

Causas del shock de 2025Al igual que en 2019, la reconstrucción del TGA (Bessent), el QT de la Fed (Powell) y los déficit fiscales masivos (Trump) están detrás de estos shocks:

Aquí vemos como Scott Bessent ha reconstruido muy rápido la cuenta general del Tesoro (TGA), en parte, por voluntad y, en otra parte, por el cierre forzado del gobierno, que impide a éste gastar. Cuando se rellena la TGA se drenan reservas del sistema y cuando se vacía se inyectan.

Evidentemente el "shutdown" del gobierno se revertirá lo que será muy positivo para los mercados, pero hasta que ese momento llegue, podemos seguir viendo mucha volatilidad en los mercados de acciones y cripto. Curiosamente, Bitcoin necesita que el gobierno vuelva a gastar para recuperar su tendencia.

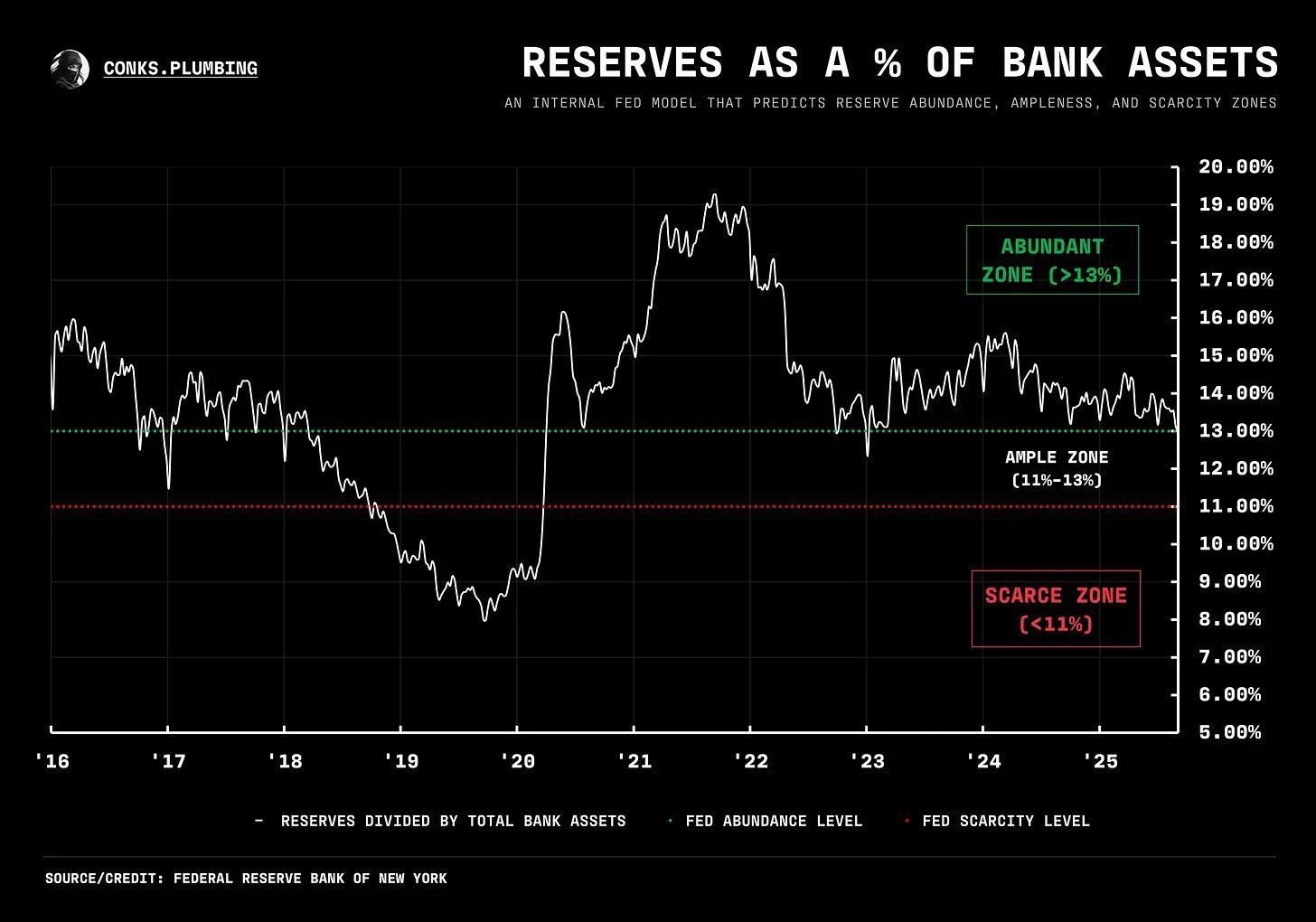

Bajo este contexto, el coeficiente de reservas sobre activos de los bancos comerciales ya ha caído por debajo del 12%, perdiendo así el umbral de liquidez «abundante» establecido por la Reserva Federal de Nueva York:

La disminución de las reservas bancarias implica que los bancos tienen menor capacidad para suministrar financiación a los mercados. Y si la financiación escasea (y su coste -repo- aumenta) todo el sistema puede colapsar.

Powell comentó que el objetivo actual del Banco Central es mantenerse en un entorno de reservas amplias (y no volver a la "abundancia"). Sin embargo, siendo realistas, tarde o temprano la Reserva Federal tendrá que volver a ampliar su balance y podría ser incluso en diciembre para evitar las presiones de financiación de fin de año. La demanda insaciable de financiación mediante repos le deja pocas opciones.

De esta manera, si el reciente aumento de las tasas repo resulta no ser temporal, la Reserva Federal tendrá que empezar a comprar activos incluso este propio año. Si juntamos este factor con la reapertura del gobierno y, por tanto, con el "vaciamiento" de la TGA, tendremos dos líneas paralelas de inyección de liquidez.

Además, por parte de la política convencional, seguiremos viendo recortes de tipos de interés (la debilidad económica derivada del cierre del gobierno reforzará la evidencia de que las tasas deben bajar).

En la parte privada, los cambios en el SLR liberarán más recursos en los balances de los bancos, lo que permitirá la expansión del crédito.

Y en la esfera internacional, China seguirá expandiendo su balance y Japón podrá, de nuevo, la maquina de liquidez a carburar tras la llegada de la nueva presidenta Takaichi, muy propensa a la dominancia fiscal y a las políticas ZIRP.

Solo se necesitas superar el período de dolor y la avalancha de liquidez te volverá a llegar.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.