Opinión

¿Impresión de dinero?: La FED confirma nuestros temores

La Reserva Federal tiene dos líneas de intervención

-- Fijar los tipos de interés de corto plazo (política convencional).

-- Control de la curva de tipos e intervención en el mercado de capitales (QE y QT - política no convencional).

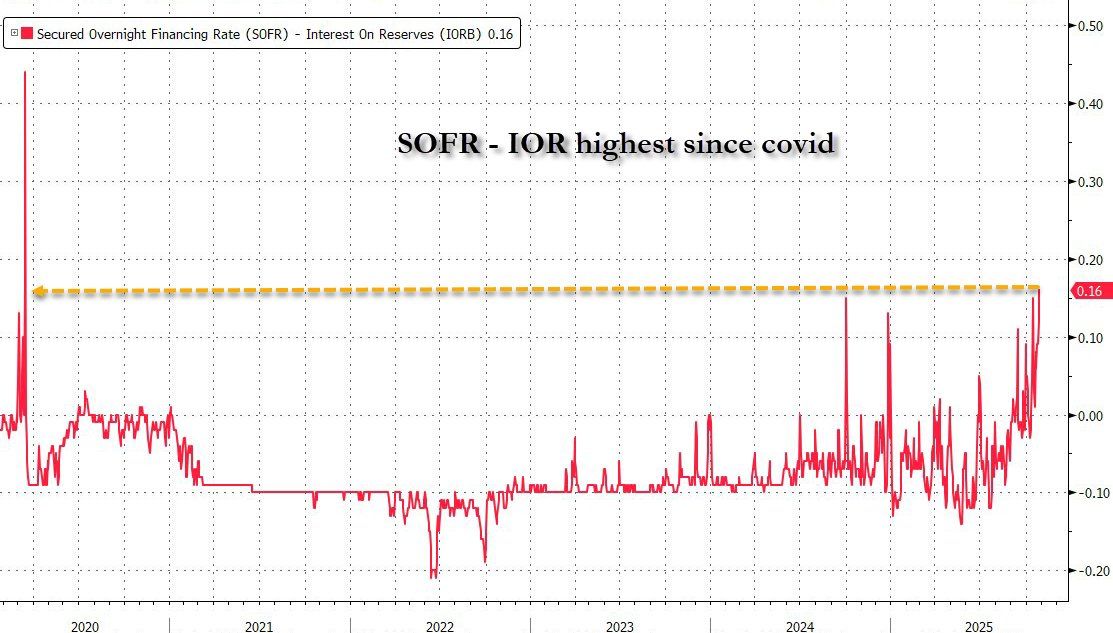

Actualmente, la entidad está perdiendo control sobre la gestión de su balance debido al creciente déficit fiscal y esto se hace evidente por el tensionamiento de la tasa repo (SOFR). Por eso, es muy normal ver actuaciones de emergencia en próximas reuniones:

1) Finalizar QT por completo.

2) Comenzar a aumentar balance comprando letras y canjeándolas por reservas (esto NO es QE, pero es similar a imprimir dinero).

3) Las reservas seguirán aumentando junto con la tasa de crecimiento de la economía.

Con estas medidas, es muy normal que las tensiones de los mercados monetarios se calmen, aunque las tasas repo se determinan por la oferta y la demanda, y no únicamente por el nivel de reservas existente.

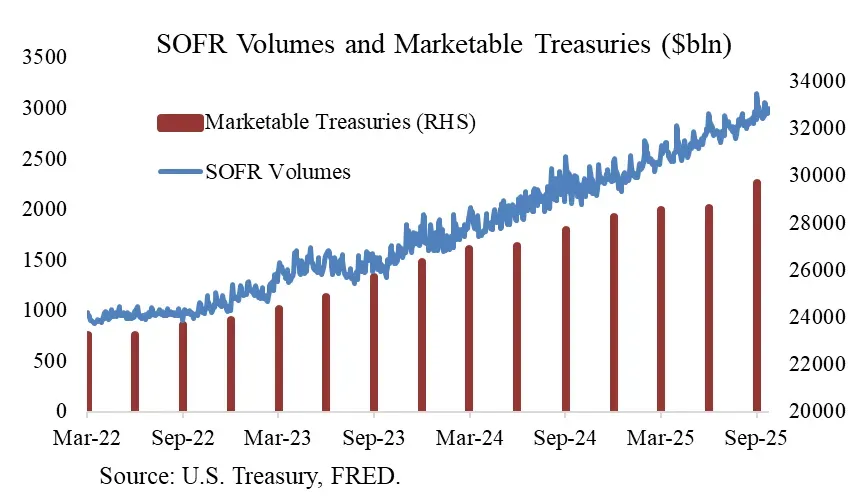

Actualmente, la demanda de financiamiento repo continúa aumentando rápidamente, impulsada por el incremento del déficit fiscal, mientras que la oferta de dicho financiamiento solo puede mantenerse con la intervención de la FED.

De ahí, que mantener tasas repo estables requerirá, en última instancia, una expansión sostenida del balance del Banco Central, lo que implicaría ceder parcialmente el control de su tamaño a las autoridades fiscales.

La demanda de financiamiento repo continuará expandiéndose en línea con el persistente déficit fiscal, que se proyecta en torno a los 2 billones de dólares anuales en el futuro previsible. De ahí que el balance de la FED sólo pueda tender a aumentar.

La oferta disponible de financiamiento repo es amplia, aunque insuficiente para satisfacer el rápido crecimiento de la demanda. Los principales proveedores de liquidez son los fondos del mercado monetario (MMF) y los bancos comerciales, cada uno con diferentes costos de oportunidad.

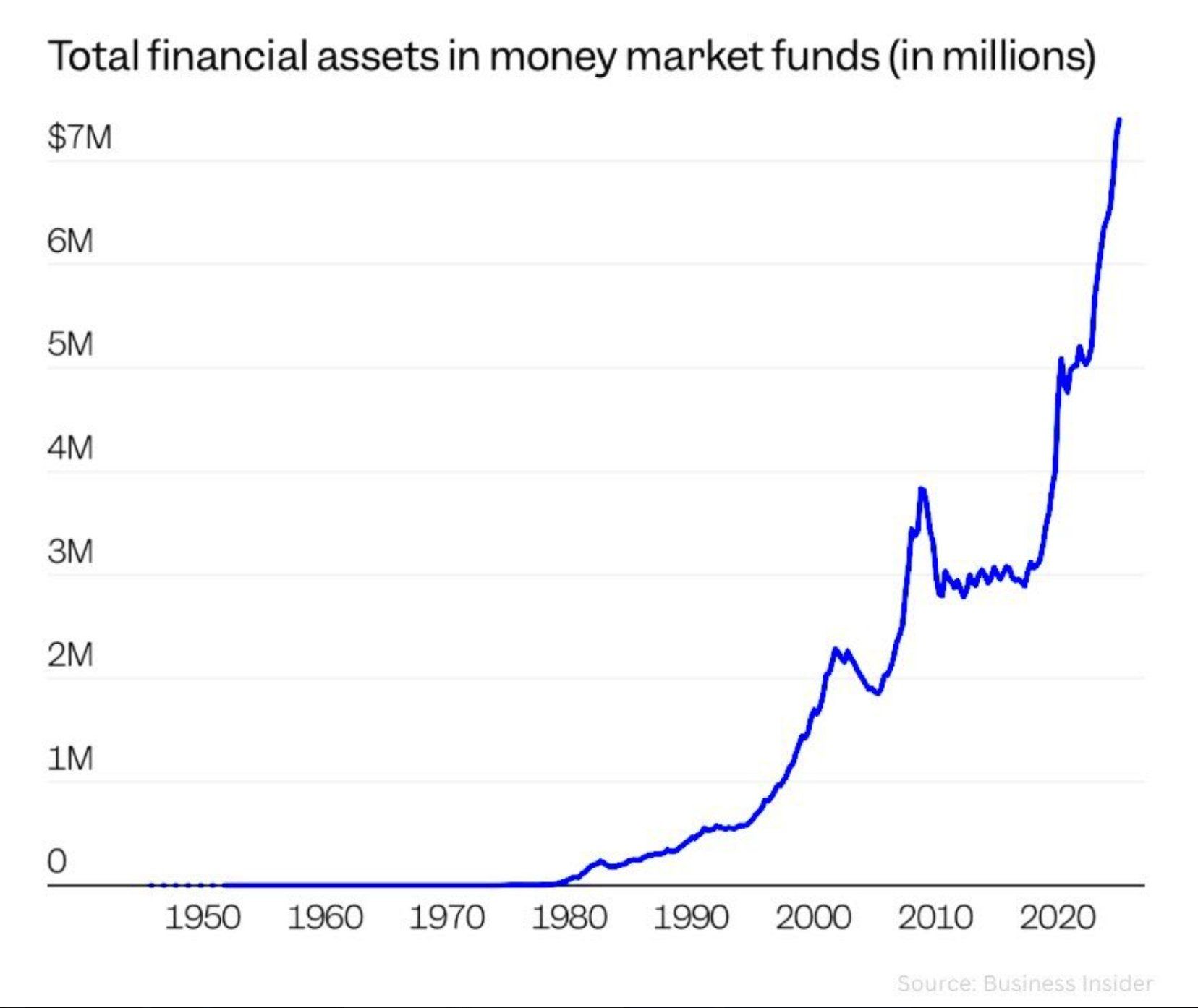

El mayor volumen de efectivo —unos 7 billones de dólares— se concentra en los MMF, cuyo costo de oportunidad es la tasa ofrecida por la facilidad de recompra inversa (RRP). Estos fondos colocan su liquidez en la RRP cuando no encuentran alternativas de inversión atractivas. Por tanto, un saldo elevado en la RRP indica exceso de efectivo potencialmente disponible para financiar operaciones repo. Dado que los saldos en la RRP han caído a cero, los MMF han redirigido sus recursos hacia préstamos repo y la compra de letras del Tesoro, lo que ha provocado un aumento gradual de la tasa SORF para atraer a nuevos prestamistas marginales.

Los siguientes prestamistas marginales son los fondos monetarios prime y los Bancos Federales de Préstamos Hipotecarios (FHLB). Luego vendrían los bancos comerciales.

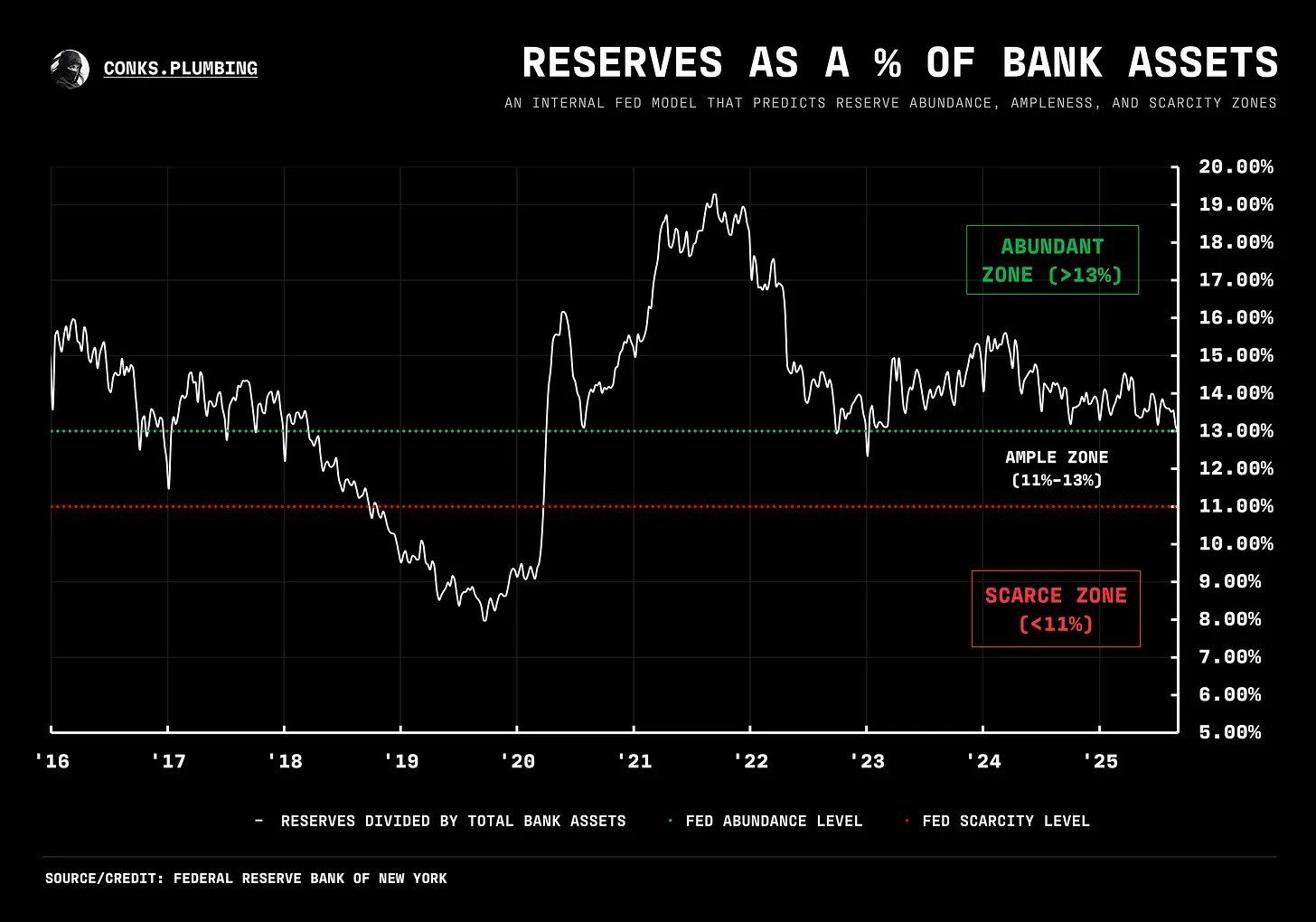

Fin del Quantitative Tightening (QT)Powell confirmo que el QT finalizará el 1 de diciembre en parte debido al incremento de las tasas repo. La Fed interpreta el alza de las tasas repo como señal de escasez de reservas y busca evitar una repetición del "repocalipsis" en 2019.

Si bien los niveles de reservas influyen en las tasas repo a través del canal crediticio bancario, ya que menos reservas reducen la capacidad de préstamo de los bancos, el aumento actual se explica fundamentalmente por la expansión de la demanda de financiamiento. En ausencia de un cambio en la política fiscal, cualquier cantidad de reservas terminará resultando insuficiente.

De ahí que la FED esté obligada a aumentar su balance de forma constante si no quiere tensiones en el mercado monetario. De momento esto no se hará vía QE (compra de activos de largo plazo) sino a través compras de letras del Tesoro que inyecten reservas al sistema bancario, permitiendo a éstos canalizar esos fondos hacia el mercado repo.

Se viene así una nueva expansión de balance y un nuevo periodo de alta liquidez. El objetivo de la FED es permanecer en un entorno de "reservas amplias" pero es posible que acabemos volviendo a un entorno de "abundancia de reservas". Esto apoyará a las bolsas y cripto a largo plazo. Estate siempre invertido.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.