Análisis de mercados

Situación crítica de mercado, por Jose Basagoiti

Durante todo este extendido ciclo económico, la robustez del mercado laboral ha sido el pilar clave de la resiliencia económica. A pesar de la inflación y los problemas de crecimiento, mientras el ha habido empleo, ha habido consumo e inversión. Sin embargo, ese pilar está empezando a mostrar grietas.

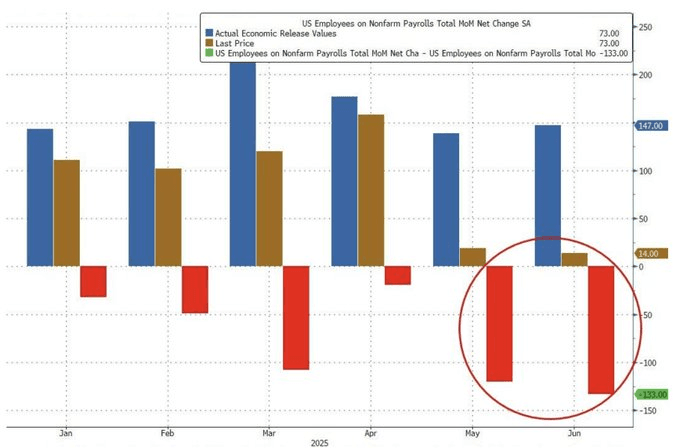

Los datos recientes ya muestran un que el empleo se está deteriorando. El dato de nóminas (NFP) de julio se estancó (apenas se sumaron 73,000 empleos), mientras que las cifras de meses anteriores, mayo y junio, fueron revisadas sustancialmente a la baja, dejando al descubierto un mercado laboral mucho más débil de lo que inicialmente se informó. ¡Se recortaron hasta un cuarto de millón de puestos!

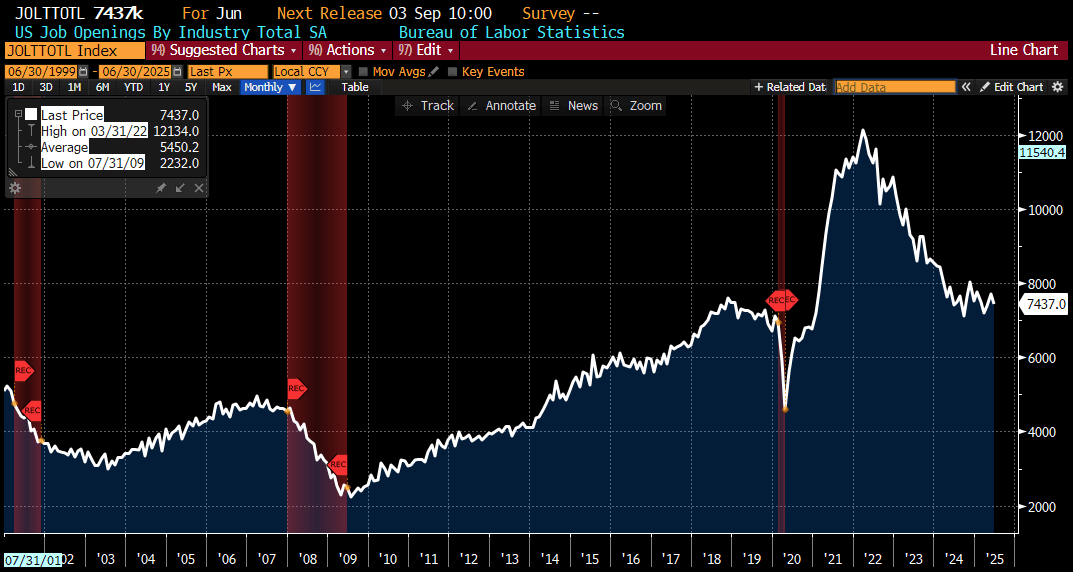

Asimismo, las contrataciones (JOLTS) llevan meses bajando. Cuando un mercado laboral de deteriora, primero caen las contrataciones y, posteriormente, llegan los despidos. Esa es la secuencia natural. Y ya estamos entrando en la segunda fase, señal de que la desaceleración de final de ciclo está tomando forma. El castigo en los datos laborales no es un fenómeno aislado de un solo mes; es una señal de que la marea económica está empezando a cambiar, algo que los inversores no deberían ignorar.

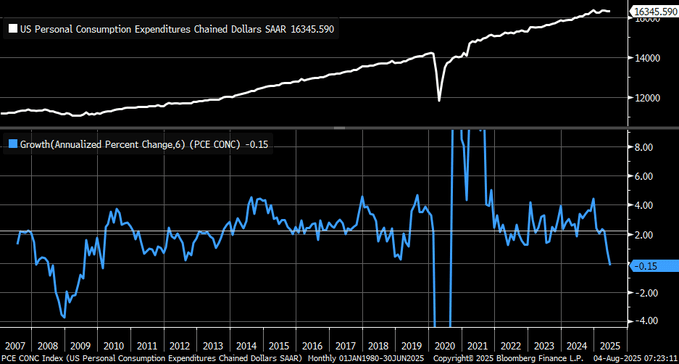

El gasto de consumo ajustado a la inflación cayó un 0,15 % en el primer semestre del 2025. Excluyendo la pandemia, la última vez que vimos una estadística negativa fue a principios de 2010. El consumo es el 80% del PIB.

El ISM de servicios ya roza la contracción. Este es un indicador adelantado, que corrobora la deriva de la economía.

El mensaje es claro y preocupante. A pesar de que el PIB y el empleo se mantuvieron relativamente firmes hasta principios de 2025, los cimientos económicos ya comenzaban a debilitarse. Es como el Titanic tras impactar el hielo: el daño ya está hecho, aunque el barco aún no se haya hundido.

Los modelos de TradingPRO son claros, la recesión está más cerca de lo que se piensa. Esto no significa que la bolsa tenga que caer inmediatamente. Los mercados se mueven por la liquidez, hace tiempo que dejaron de ser termómetros de la economía. De hecho, a corto plazo, seguimos siendo muy alcista para activo de riesgo. Queda un importante arreón final: los osos se convertirán en toros antes de la fase correctiva de grado mayor que está por venir.

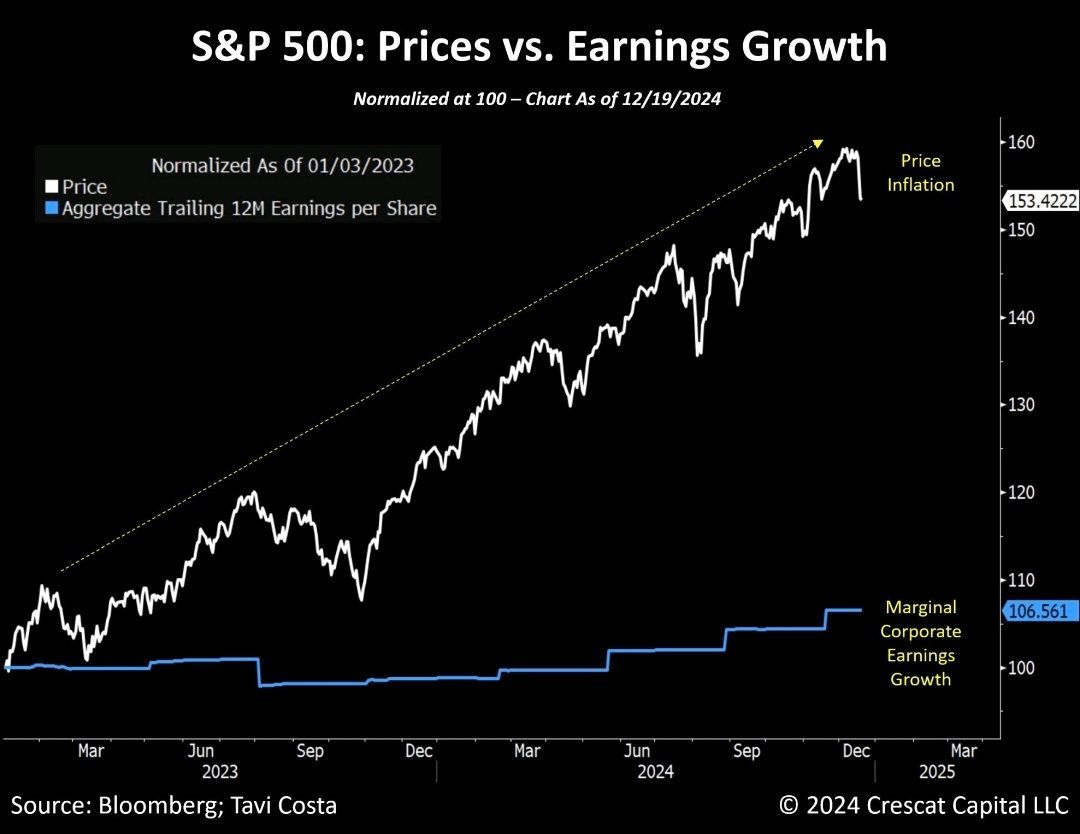

Euforia del mercado vs. Realidad económicaLas políticas de liquidez han hecho que, cada vez, haya más brecha entre precio y valor. Mientras el precio sube al calor de la liquidez (exponencial), los resultados corporativos correlacionan con el crecimiento económico (estancado), de ahí, que el gap no haga más que aumentar con el tiempo:

Esto provoca que, a pesar de los riesgos de cola analizados, el apetito por el riesgo sea desenfrenado. De ahí que tengamos máximos históricos en bolsas o criptomonedas, la fiebre especulativa refleja un optimismo extremo que no se ajusta a fundamentos.

Los precios transmiten un mensaje, mientras que la economía subyacente dice otra cosa. La historia nos enseña que estas desconexiones no son sostenibles. Es verdad que la liquidez creciente hace que cada vez sean mayores las brechas, pero los ajustes siempre llegan. Y, actualmente, estamos presenciando una exuberancia similar a los clásicos “climax” de fin de ciclo: ascensos abruptos que suelen preceder a fuertes caídas. Cuanto más se prolongue esta divergencia, más severo será el ajuste.

El papel de la Reserva Federal: Malas noticias son buenas para el mercadoIrónicamente, la debilidad que está emergiendo en la economía es lo que está alimentando la euforia del mercado en el corto plazo. Los inversores anticipan ahora que la FED podría dar un giro en su política monetaria y celebran los futuros recortes de tipos. Esto es lo que yo llamo la "infantilización de los mercados".

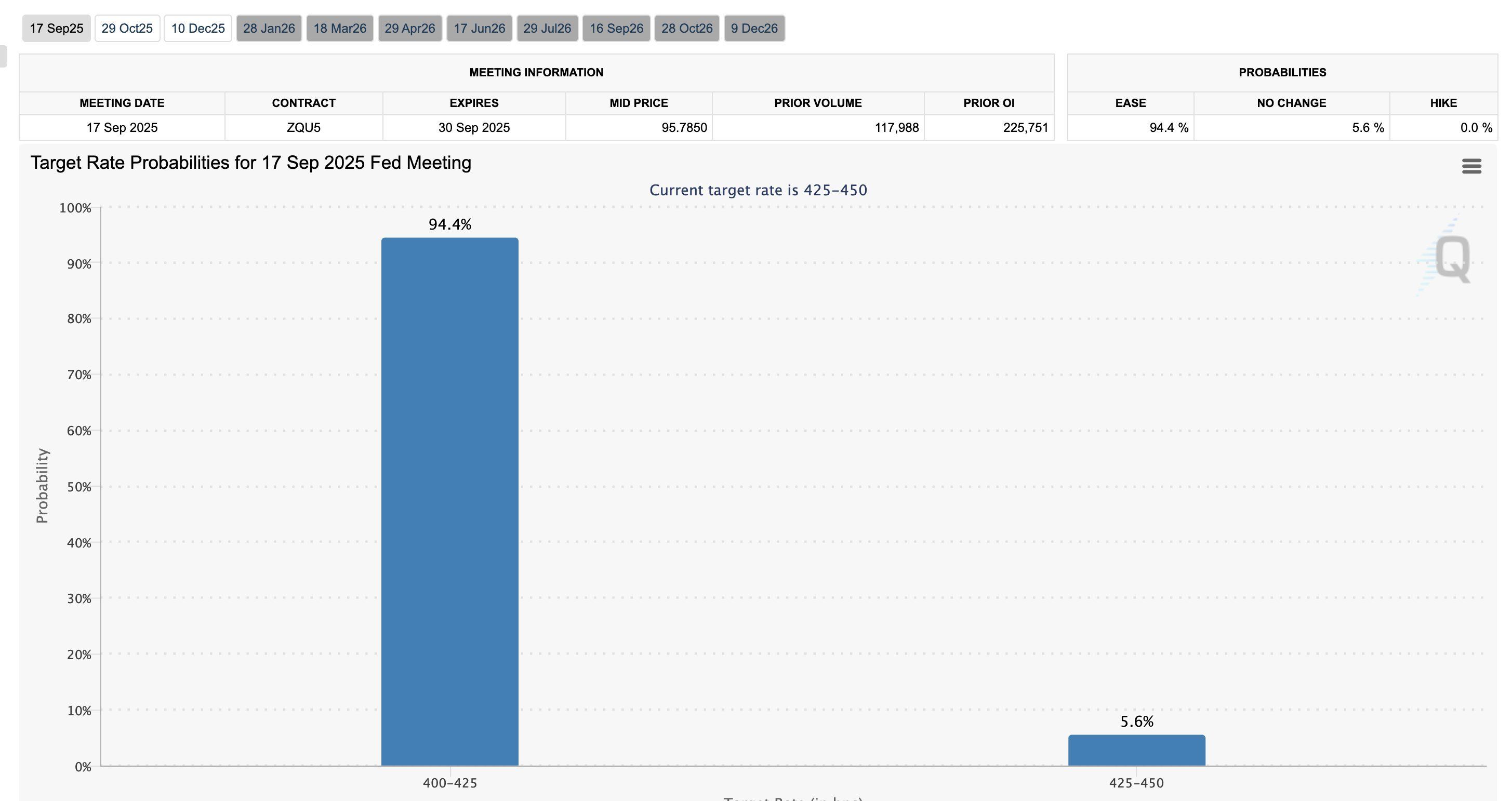

Ya hay 95% de probabilidades de bajada de tipos en Septiembre:

Los malos datos macro son celebrados en las bolsas. Es contraintuitivo, pero el corto plazo es muy irracional. La posibilidad de un cambio de rumbo, pasando del endurecimiento a la flexibilización, ha desatado entusiasmo en los activos de riesgo. Este giro podría provocar el último impulso de esta subida. Es, en esencia, una última dosis de adrenalina para un mercado alcista envejecido.

Es fácil de entender, aunque una flexibilización podría prolongar temporalmente el repunte, estaría motivada por razones equivocadas, es decir, por un debilitamiento económico real. Una mayor liquidez podría inflar aún más las valoraciones hasta niveles insostenibles, allanando el camino para una corrección aún más dramática más adelante.

De esta manera, cualquier liquidez adicional, inyectada por Banca Central, Tesoro o sector financiero, solo elevará más el pico desde el cual el mercado podrá desplomarse. Este blow-off top es un fenómeno propio de un ciclo tardío, es la forma en que el mercado exprime hasta el último gramo de optimismo antes de que cambie el ciclo.

Liquidez y Sentimiento: Una Reversión InminenteSi hay una lección que los inversores siempre deben tener presente, es que tanto la liquidez como el sentimiento (risk on / risk off) pueden revertirse con una velocidad sorprendente. Hoy, el mercado parece invencible, se percibe una especie de “fe ciega” en que la FED o los responsables políticos siempre acudirán al rescate y tendrán éxito en el mismo. Y esta premisa puede ser correcta, como analizamos en este artículo, salvo en los momentos de climax o "saturación de deuda"

En ciclos pasados, esta euforia extrema ha sido un indicador contracorriente confiable, que suele aparecer justo antes del techo del mercado. Como he observado, el máximo se forma cuando hasta las voces más bajistas abandonan su postura y se vuelven optimistas, marcando el punto de máxima complacencia. Estamos muy cerca de ese entorno, si no ya inmersos en él. ¿Qué sigue? Cuando esta marea de sentimiento cambie, podría hacerlo de forma violenta.

A nivel liquidez, la misma corriente que ha inundado los mercados puede retirarse con igual rapidez. Los riesgos en la banca en la sombra, el mercado de bonos y el Tesoro son más que evidentes.

La semana pasada, la liquidez global se contrajo en 456.000 millones de dólares (un 0,25%), alcanzando los 182,7 billones de dólares, debido al repunte del dólar (indicador más fiable) y a las tensiones en los repos (SOFR).

Nuestra tesis es clara: la liquidez y el sentimiento están alcanzando su punto máximo y están cerca de revertirse bruscamente, lo que refuerza nuestra visión de que estamos en el tramo final del ciclo actual.

Autor: Jose Basagoiti

Únete a la Comunidad TradingPRO

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.